Visiativ, la pépite de la semaine

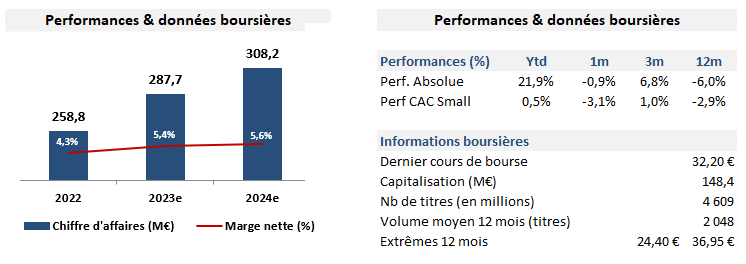

Fondée en 1987, Visiativ se positionne comme le partenaire incontournable des PME et ETI faisant face au défi de la transformation numérique. Disposant d’un savoir-faire reconnu en matière d’intégration et avec un CA 2022 de 258,8 M€ pour un EBITDA de 28,4 M€, le Groupe est aujourd’hui numéro 1 Européen des intégrateurs de logiciels de conception assistée par ordinateur (CAO) et de gestion du cycle de vie (PLM) de Dassault Systèmes. En parallèle de cette activité historique, Visiativ a développé une expertise forte dans l’édition de logiciels collaboratifs grâce à un effort de R&D constant ainsi que plusieurs acquisitions ciblées.

Un business model solide

Visiativ a passé ces dernières années à structurer son offre et est aujourd'hui capable d'accompagner de bout en bout les dirigeants dans la transformation de leur entreprise. Dans le même temps, le Groupe a connu une trajectoire de croissance impressionnante associant développement organique et acquisitions tout en améliorant significativement sa rentabilité. Ainsi, le chiffre d’affaires récurrent (maintenance, SaaS, abonnement et contrats pluriannuels) s’inscrit en progression trimestre après trimestre. Sur les 6 premiers mois de 2023, il ressort en hausse de +11% (+3% en organique) pour totaliser 81,0 M€ soit 66,0% des revenus globaux du Groupe. Dans le même temps, les activités hors France, continuent d’être bien orientées affichant une croissance de +16% (+6% en organique) à 43,4 M€. L’ensemble des zones géographiques internationales du groupe contribuent à la croissance organique permettant au CA hors France de représenter ainsi 35% du CA Groupe au S1 2023.

Nouveau plan stratégique attendu

Après avoir atteint avec un an d’avance les objectifs de son plan Catalyst, à savoir 30 M€ d’EBITDA, le management devrait communiquer le 19 septembre ses prochains objectifs moyen-terme qui devraient être axés sur l’augmentation du chiffre d’affaires récurrent et sur la montée en puissance du SaaS. Si la transition vers un modèle SaaS pourrait peser sur la structure à court terme, ces nouveaux objectifs devraient constituer les principaux catalyseurs sur le titre.

Une valorisation intéressante

Après 6 premiers mois solides, le management observe un peu moins d’attentisme dans les prises de décisions des donneurs d’ordres et demeure confiant dans la suite de l’exercice. Au cours actuel, la valorisation constitue un point intéressant du dossier. Avec un ROC attendu à plus de 24 M€ en 2024, la société se paie 8,4x contre 9,2x pour le secteur, une valorisation attractive pour un acteur en croissance.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.