Icape Holding, la pépite de la semaine

Le Groupe ICAPE, fondé en 1999, se positionne comme l'un des leaders mondiaux dans la distribution de circuits imprimés (Printed Circuit Board) affichant un impressionnant historique de croissance organique (+19,1% CAGR entre 2001 et 2021). Présent internationalement à travers 35 filiales, le groupe tire parti de son important réseau de fournisseurs, créé au fil des années, pour se démarquer et offrir à ses clients des délais de livraison records, variant de 5 jours à 5 semaines.

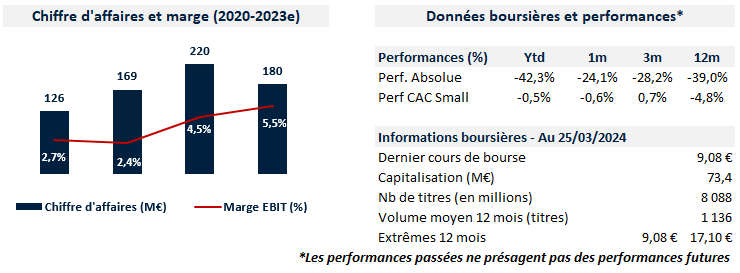

Le groupe cherche aujourd’hui à capitaliser sur ce réseau. Lors de son IPO en 2022, ICAPE a dévoilé un plan ambitieux visant 500M€ de CA et une marge opérationnelle de 9,5% en 2026 contre 180M€ de CA et une marge de 5,5% estimé en 2023.

Une opportunité unique de croissance externe combinée avec de fortes tendances structurelles

Le groupe opère sur un segment spécifique du PCB appelé High-Mix/Low-Volume (HMLV) caractérisé par des commandes complexes et personnalisées en faible volume. L’entreprise se présente comme un « one-stop-shop » pour ses clients ayant les capacités de prendre en charge la sélection des fournisseurs, le contrôle de la qualité, l’assistance en ingénierie et conception, jusqu’aux solutions logistiques et de stockage. L’aspect critique de ces services représente un avantage ainsi qu’un inconvénient car il complexifie l’acquisition de nouveaux clients, qui peut s’étendre sur 4 ans, tout en limitant la perte de ceux-ci une fois les contrats de distribution signés.

Pour faire face à cette particularité ICAPE a adopté une stratégie agressive de croissance externe depuis 2021. Le marché fragmenté du PCB, fragilisé par le Covid, et les troubles sur les chaînes d’approvisionnements ont exposés de nombreuses opportunités pour le groupe. Depuis début 2021, ICAPE a réalisé 12 opérations d’acquisitions et souhaite poursuivre comme le montre son objectif opportuniste de 120M€ de revenue supplémentaire entre juin 2023 et 2026 en croissance externe.

Ces acquisitions possèdent un avantage supplémentaire à travers l’activation de plusieurs leviers d’amélioration des marges. L’effet de taille optimisant l’absorption des coûts fixes ainsi qu’un repositionnement sur des activités à forte valeur ajoutée sont les principaux moteurs de cette amélioration continue.

Pour financer ces acquisitions le groupe dispose de 75M€ dont 47M€ provenant d’un programme de financement lancé en décembre 2023. Par ailleurs le modèle asset light du groupe permet de dégager un free cash-flow important, attendu à 10M€ (15% FCF Yield) en 2024 et qui devrait continuer d’augmenter année après année proportionnellement à la croissance du groupe couplée à l’amélioration de son profil de rentabilité.

Armé de ces liquidités le groupe a dévoilé s’attendre à une plus forte activité en M&A sur le second semestre de l’année, attendant la sortie des résultats 2023 qui ont été fortement impactées par un haut niveau de stock chez les clients. Le secteur affiche repli global des volumes de -21% sur l’année créant de nombreuses opportunités pour le groupe qui peut profiter d’un point bas de cycle.

Malgré cette normalisation des inventaires qui devrait prendre fin au second semestre 2024, ICAPE bénéficie de tendances majeures, comme la numérisation économique, l'essor des réseaux 5G et IoT, l'apparition des véhicules électriques et autonomes, l'intelligence artificielle, ainsi que la medtech, assurant 10% de croissance organique annuelle jusqu’en 2026 d’après le plan stratégique.

Un retour en force pour 2025

Le titre continue de subir de fortes pressions liées à la dégradation généralisé du secteur qui devrait se maintenir jusqu’au S2 2024 et une liquidité encore faible (18% de flottant). Néanmoins ICAPE affiche des résultats plus résilients que le marché et cette faiblesse du cycle multiplie les opportunités d’acquisitions, préparant une excellente année 2025. ICAPE est aujourd’hui valorisé à 5,6x EV/EBITDA 2024e et 6,8x P/E 2024e représentant une opportunité d’achat considérant son profil de croissance organique, externe et d’amélioration de sa profitabilité.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échanger avec nous, retrouvez-nous sur Twitter et Linkedin.