GTT, la pépite de la semaine

GTT, ou plutôt Gaz Transport & Technigaz, est un groupe de technologie et d'ingénierie français.

Avec près de 60 ans d'expertise, GTT est un spécialiste des technologies de transport multigaz et plus particulièrement du GNL (gaz naturel liquéfié). Expert des systèmes de confinement cryogénique à membranes dédiés au transport et au stockage des gaz liquéfiés, GTT est le leader mondial incontesté de l'équipement des méthaniers. Les revenus du groupe sont majoritairement concentrés sur les solutions de transport et de stockage de GNL pour 84%, notamment tiré par la forte demande sur son activité cœur, l'équipement des méthaniers.

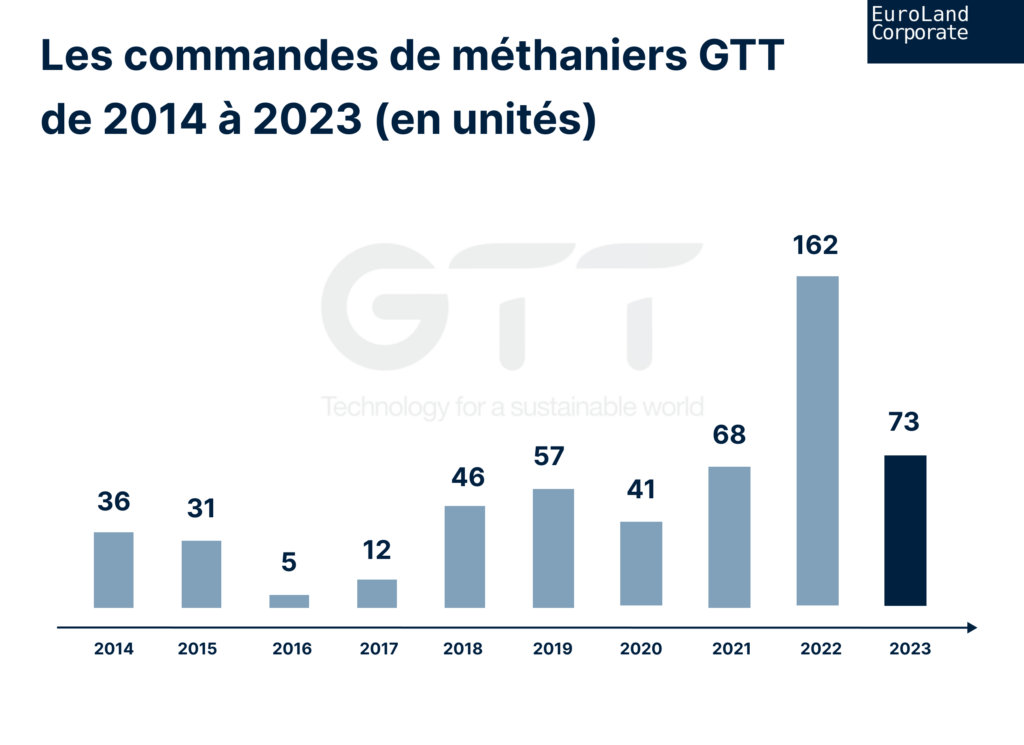

En tant que leader mondial, la technologie de GTT est largement reconnue et prisée à l'international. En effet, le groupe français remporte la majorité des appels d'offres. Entre 2014 et 2023, sur les 551 grands méthaniers commandés dans le monde, 530 utilisent ou utiliseront les systèmes de confinement développés par GTT.

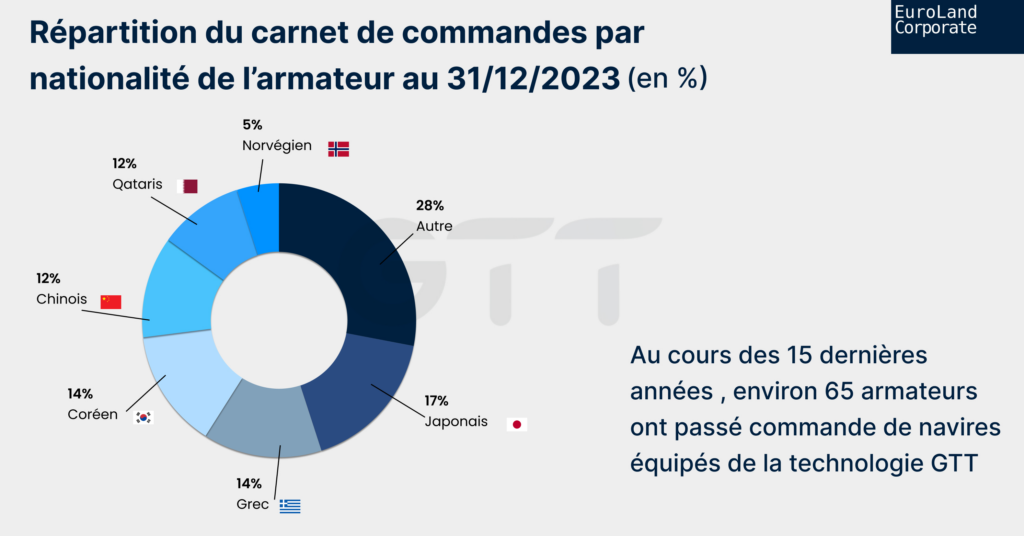

En ces temps de bourse troublés par un environnement politique instable, GTT apparait comme un acteur à la visibilité intéressante. Offrant une visibilité jusqu'en 2029, le carnet de commandes de la société chiffre au S1 2024 près de 1 900 M€, soit les revenus des trois prochains exercices.

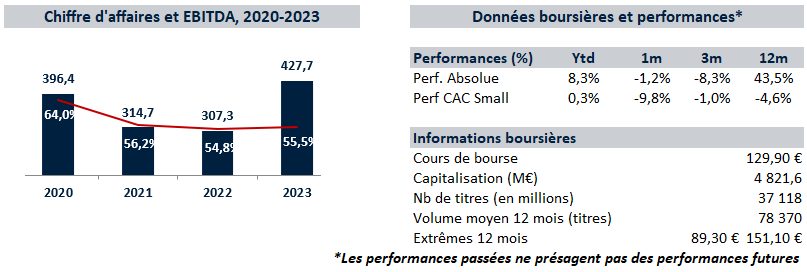

Après une année 2022 qui a été marquée par la guerre en Ukraine et l'envolée de la demande et donc des prix du GNL, les résultats 2023 du groupe ont par ailleurs montré une demande toujours soutenue et stable. Les performances 2023 ont été excellentes, dépassant les objectifs fixés par le management. Le chiffre d'affaires du groupe a augmenté de +39,2% atteignant 428 M€. L'EBITDA a également fortement progressé, s'élevant à 235 M€, soit une augmentation de +45,6% et une marge de 55%.

Au premier semestre 2024, le chiffre d'affaires de la société s'est élevé à 297 M€ soit une croissance de +67%. Cette forte croissance devrait entrainer une amélioration de l'EBITDA et du RN à respectivement 170 et 134 M€, soit +63% et +59%. Ces estimations proviennent des dernières commandes communiquées par la société. En effet, le groupe a communiqué pour 47 méthaniers, 4 étainiers et un FRSU (unité flottante de stockage et de regazéification).

Concernant les prévisions du management, pour l'année 2024 le groupe dit anticiper un chiffre d'affaires dans une fourchette de 600 à 640 M€, soit une croissance attendue de l'ordre de +40%. Sur l'Ebitda, le management communique une fourchette de 345 à 385 M€, soit près de 60% en marge. De plus, le payout ratio (dividende / résultat net) devrait être de minimum 80%. A plus long terme, le groupe estime qu'il devrait recevoir plus de 450 commandes de méthaniers entre 2024 et 2033, associées à des perspectives de demande en forte hausse, une activité de renouvellement de la flotte en croissance et une volonté de flexibilité accrue des acteurs du GNL.

GTT présente un profil de revenus à haute visibilité, en croissance, avec une rentabilité élevée. Son bilan est sain avec une position de trésorerie nette, et délivre un FCF positif et constant, rendant le titre particulièrement attractif. Dans un marché où la demande continuera d'être forte et constante dans les années à venir, la position de leader incontestée dont bénéficie le groupe lui permettra de garder une dynamique de croissance solide et de capitaliser sur sa forte rentabilité pour continuer à générer un bon niveau de flux de trésorerie. En matière de valorisation, le groupe se traite actuellement 10,5x EV/EBITDA 2025e, 11,4x EV/EBIT et 13,6x P/E, des niveaux qui nous semblent bien en deçà du potentiel de l’entreprise.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.