Dékuple, la pépite de la semaine

Créé en 1993, Dékuple (ex-ADL Partner) est un groupe familial français spécialisé dans le data-marketing.

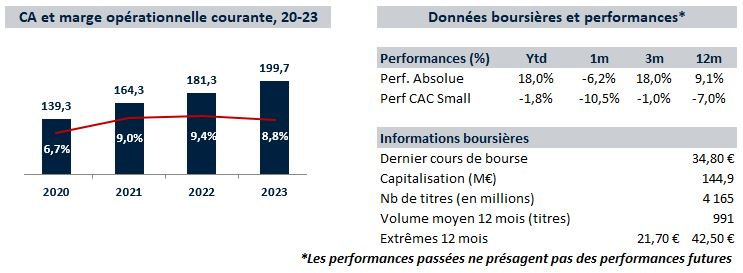

Durant près d’une décennie, il a extériorisé un taux de croissance moyen très légèrement positif (+1%) avant de changer littéralement de dynamique en 2019. Sa croissance a nettement accéléré (TCAM de +10%) grâce à la montée en puissance des activités de Marketing digital.

Initialement spécialisé dans la vente d’abonnements de magazines, le groupe s’est introduit en bourse en 1998 sous le nom d’ADLPartner (vente d’abonnements presse en marque blanche pour des partenaires). Il a réussi à diversifier son activité vers le marketing digital avec en particulier l’acquisition en 2014 de Converteo, aujourd’hui détenu à 69% par Dékuple, qui lui a permis de mettre un pied dans le segment du Conseil.

Dékuple, en constante croissance depuis 10 ans, a atteint près de 200 millions d'euros de chiffre d’affaires en 2023. Si les ventes d’abonnements subissent la dégradation constante du secteur de la presse, cela est plus que compensé par la croissance générée par le marketing digital, qu’elle soit organique comme externe. Dékuple a annoncé un objectif de chiffre d’affaires de 280 millions d'euros en 2025 (soit un doublement de son activité depuis 2020).

La profitabilité de Dékuple est solide, avec un résultat opérationnel qui atteint 17.5 millions en 2023. Cette performance est le fruit d'une gestion rigoureuse des coûts, d'une optimisation des processus internes et de la mise en place de synergies entre ses différentes activités.

Dékuple dispose d'une structure financière particulièrement saine puisque le groupe présente une situation de trésorerie nette positive de 19.2M€ fin 2023. Il est ainsi en bonne position pour continuer sa politique d’acquisitions de briques métiers et/ou géographiques.

Au premier trimestre 2024, Dékuple a publié un chiffre d’affaires en croissance de 8.5% avec un mix d’activité dont l’évolution est favorable aux activités les plus rentables (la marge brute du Marketing Digital progresse de 15,8% quand celle des Magazines est en retrait de 5,4%).

Le cas d’investissement du dossier repose sur cette évolution du mix d’activité relutif pour la marge. Le Marketing Digital représente aujourd’hui 60% du chiffre d’affaires.

La valorisation du groupe est particulièrement raisonnable (PER24e de 9.8x et VE/EBITDA24e de 5.4) et ne reflète ni sa dynamique de croissance ni l’amélioration mécanique de sa profitabilité. Si on la compare aux multiples de valorisation des pure players du Marketing Digital, la valorisation de la branche Marketing Digital de Dékuple devrait dépassée à elle seule la valorisation actuelle de l’ensemble du groupe… La valeur d’entreprise du groupe ne représente que deux fois le chiffre d’affaires de Converteo.

La baisse récente du titre offre un excellent point d’entrée !

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.