Beneteau, la pépite de la semaine

BENETEAU est l'un des principaux constructeurs de bateaux de plaisance dans le monde. Le groupe réalise 44% de son CA dans la voile avec quatre marques : Bénéteau, Jeanneau, Lagoon et Excess. Dans les bateaux à moteur (56% des ventes Bateaux), le groupe est leader sur le segment « real estate on the water» 40-60’ (marques Prestige et Bénéteau) ; il adresse également le marché du Dayboating. Le groupe est également leader européen sur le marché de l’habitat de loisirs (Mobil Home) sous les marques O'hara et IRM avec une part de marché proche de 20%, activité qui devrait être cédée au groupe Trigano en 2024, sous réserve de l’obtention de l’accord des autorités de la concurrence.

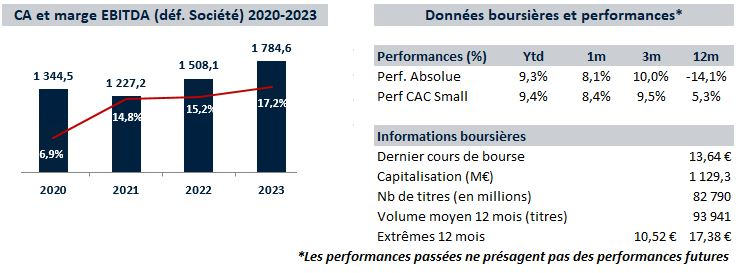

Dans le cadre de son plan stratégique 2020/25, le management vise un CA compris entre 1.8 Md€ et 2 Md€. Pour les activités Bateaux, le CA serait dans une fourchette de 1.5 Md€ - 1.65 Md€ avec une dynamique plus importante dans le moteur que dans la voile. La croissance de l’activité sera avant tout portée par l’extension de l’offre, produits et services, et par la montée en gamme des produits. Pour l’Habitat, en cours de négociation exclusive avec Trigano pour une cession, le CA devrait dépasser 300 M€. Au final, la MOP atteindrait ainsi 11.5% dans la fourchette haute de CA soit un ROC de l’ordre de 230 M€.

2024 est une année charnière pour le groupe. En 2023, du fait de la hausse des taux d’intérêt, les clients finaux avaient décalé leurs achats et les distributeurs et concessionnaires de la marque se s’étaient retrouvés avec des stocks importants. La normalisation de ceux-ci devrait intervenir fin 2024. Malgré cela, BENETEAU a poursuivi ses efforts d’innovation et d’amélioration de la productivité de ses sites de production, ainsi que sa stratégie de montée en gamme en sortant de nouveaux modèles, plus grands, et en développant les services proposés aux clients.

La bonne maîtrise des coûts, son efficience opérationnelle et son pricing power ont permis au groupe BENETEAU de générer un meilleur niveau de rentabilité, niveau qui sera amélioré dans les prochaines années grâce aux progrès réalisés dans les différents segments d’activités.

Enfin, BENETEAU dispose d’un bilan solide. Avec une trésorerie abondante, de près de 250 ME fin 2023, qui bénéficiera en 2024 du produit de la vente de la division Habitat, ainsi que du cash-flow généré par l’entreprise, Bénéteau a les moyens d’investir dans son outil de production mais également de faire des acquisitions.

A 13,5 euros, le titre se paye 13,8 fois ses résultats attendus 2025 et la valeur d’entreprise de la société (Capitalisation + Dette) ne représente que 6,7 fois son Ebit 2025 estimé.

En conclusion, compte tenu de la qualité de son management, de la stratégie mise en place de montée en gamme des modèles et de l’extension de l’offre (produits et services), de l’amélioration à venir de sa rentabilité et de sa solidité financière, de la baisse à venir des taux d’intérêt, nous pensons que le titre BENETEAU constitue un investissement intéressant pour les années à venir.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.