Le M&A est de retour dans les énergies renouvelables !

Depuis le début de l’année, les opérations M&A d’envergure repartent dans le secteur des énergies renouvelables en Europe. Après une longue période de vaches maigres du fait du contexte économique (relèvement des taux, normalisation des niveaux de valorisation des acteurs small/midcaps cotés de l’industrie après l’euphorie post covid), les planètes semblent à nouveau progressivement s’aligner. A ce titre, quatre opérations significatives (Greenvolt, Encavis, OX2 et la dernière en date, Neoen) ont eu lieu ces derniers mois, pour un montant à chaque fois supérieur au milliard d’euros. La prime spot moyenne qui ressort des deals s’établit autour des 30%, pour un multiple EV/EBITDA moyen de 12x.

Un des éléments intéressants à souligner, et le dénominateur commun le plus évident de ces quatre opérations, est celui du profil des acquéreurs : des fonds d’investissement (private equity/infrastructure principalement) aux poches bien remplies après des mois d’immobilité et un appétit certain pour des actifs de qualité, plutôt matures, dotés d’un pipeline solide et ancrés, où qu’ils soient dans la chaine de valeur des projets (développeurs, opérateurs, producteurs…), dans la transition écologique. Ces fonds semblent par ailleurs avoir été suffisamment patients pour trouver des « points d’entrée » cohérents en matière de valorisation, consécutifs à un derating généralisé du secteur depuis 2021-2022. A titre d’exemple, sur la période, les quatre sociétés évoquées se traitaient toutes, au plus haut, sur des multiples EV/EBITDA supérieurs à 20x.

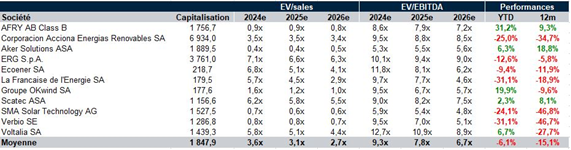

Sur notre périmètre d’analyse du jour (small/mid européennes cotées dans les énergies renouvelables type solaire/éolien/biomasse, rentables), l’impact de ces opérations sur les cours a été immédiat, avec un regain d’intérêt logique et généralisé des investisseurs sur bon nombre de valeurs injustement délaissées. A ce titre, l’échantillon affiche une évolution YTD presque flat, en nette progression par rapport à la performance à 12 mois (-15% en moyenne). Nous pensons par ailleurs que les deals dans le « green » devraient se poursuivre étant donné les niveaux de valorisation moyens observés (<9,5x EV/EBITDA FY1), la bonne tenue des performances opérationnelles, la détente sur les taux et, naturellement, la lumière mise de nouveau sur un secteur aussi passionnant qu’essentiel.