Retour sur la dernière publication d'Infotel

Alors que la saison de publication des chiffres du premier trimestre s’ouvre progressivement, nous profitons de cette newsletter sur le secteur des entreprises de services numériques pour revenir sur la dernière publication d’Infotel. Notre note complète est à retrouver ici.

Alors que la saison de publication des chiffres du premier trimestre s’ouvre progressivement, nous profitons de cette newsletter sur le secteur des entreprises de services numériques pour revenir sur la dernière publication d’Infotel. Notre note complète est à retrouver ici.

Quelques rappels sur la société et le modèle

Créée en 1979, Infotel est une entreprise de services du numérique (ESN) spécialisée dans la gestion des bases de données. Avec plus de 3 400 collaborateurs, le groupe a réalisé en 2023 un CA de 307 M€ dont 96% dans les prestations de conseil et de services et 4% dans l’édition de logiciels. Fort de sa maîtrise des grands volumes de données, le groupe intervient auprès des grands comptes en tant que conseil et met en place des solutions innovantes de gestion des systèmes d’information en vue de les adapter aux évolutions technologiques. Son cœur de métier est le développement applicatif, maîtrisant l’ensemble de la chaîne de valeur : de l’analyse du besoin à la maintenance en passant par la conception, le développement et le test. Les clients d’Infotel sont majoritairement des grands comptes dans la banque / finance, l’industrie, les services, l’assurance / retraite et l’administration.

Des chiffres résilients dans la conjoncture de marché

Quelques semaines après avoir publié ses résultats annuels, Infotel dévoile des chiffres en retrait au titre de son T1. Pénalisé par un effet de base exigeant (+12,8% au T1 2023), le CA s’établit à 79,1 M€ en baisse de 5,6%. Ces chiffres sont en dessous de nos attentes. Nous anticipions un CA de 81,7 M€, en retrait de -2,5%. Le pôle Services (95,8% CA) pèse négativement avec un recul de -5,7% soit un CA de 75,8 M€. Le ralentissement dans les services au T1 s’explique par plusieurs facteurs : 1/ un effet calendaire devenu négatif avec un jour ouvré en moins par rapport au T1 2023 (-1,4%), 2/ une baisse des investissements dans le secteur bancaire, 1er segment du Groupe (37,6% du CA T1 vs 42%) et 3/la suspension et/ou le report de plusieurs projets entrainant une progression du taux d’intercontrat (3,0% vs 0,9% au T1 2023). Malgré tout, la dynamique de recrutement demeure positive, avec 90 recrutements bruts sur les 3 premiers mois de 2024.

Les fondamentaux demeurent solides

Si la dynamique est un peu moins bonne sur l’activité, la société dispose toujours de fondamentaux solides. Pour rappel, Infotel avait communiqué sur un FCF de 17,6 M€ au 31/12/2023 permettant à la société de verser un dividende de 2,00€/action. A fin 2023, le Groupe affiche une trésorerie nette de 96,9 M€ et des capitaux propres de 117,9 M€ (vs 115,7 M€). Fort d’une santé financière remarquable, Infotel va proposer un nouveau dividende de 2,00 €/action au titre de l’exercice 2023. Pour les exercices à venir, nous estimons que le Groupe devrait maintenir un niveau de rendement élevé afin de compenser la future dilution liée au plan d’actions gratuites dont bénéficient certains managers clés.

Perspectives

Si la tendance de fond sur le secteur bancaire devrait encore rester négative au cours des prochains mois, l’impact sur la croissance devrait être limité dès le T2 alors que l’effet de base sera plus clément. De plus, le ralentissement devrait être mitigé par la dynamique robuste observée dans l’Industrie et les Services/Transports. A ce titre, le management anticipe un rebond au S2 sous l’effet d’une reprise des investissements. Dans l’attente des prochains communiqués, la société ne rappelle cependant pas ses objectifs 2026, à savoir un CA de 380 M€ et une MOC supérieure à 10%. A ce stade, nous anticipons toujours une reprise de la croissance à partir du S2 et maintenons notre scénario pour 2024 avec un CA de 317,0 M€ et un ROC de 26,0 M€.

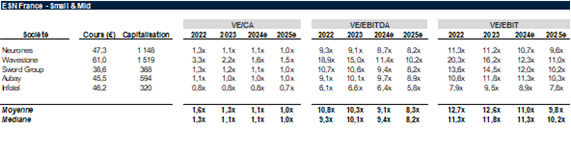

Si le newsflow est défavorable à court terme, nous restons positifs alors que le titre se traite 8,9x le ROC 2024e (vs 11,0x pour le secteur). Malgré la pression sur la croissance organique, la décote actuelle ne nous semble pas justifiée pour cet acteur conjuguant rentabilité élevée et rendement.