TFF Groupe la pépite de la semaine

Tonnellerie Francois Freres est un acteur mondial de premier plan dans la fabrication de tonneaux pour les industries du vin et des spiritueux. Fort d'un savoir-faire ancestral et ‘une grande capacité d’innovation, le groupe s'est positionné comme un leader incontournable sur son marché.

Le groupe est divisé en deux principaux segments : le vin, qui représente 46 % du chiffre d'affaires, et les spiritueux, qui en représentent 54 %. Dans le secteur du vin, bien que les volumes aient légèrement diminué, un effet prix positif (+10 % en 2023-2024) a permis de compenser cette baisse. Pour les spiritueux, qui sont le véritable relais de croissance de la société, TFF connaît une forte expansion, notamment dans le bourbon et la tequila.

La croissance du pôle Bourbon est impressionnante avec un chiffre d'affaires multiplié par 10 en 6 ans, quasiment exclusivement en organique, pour atteindre plus de 160 M€, un marché qui devrait continuer de croître de 10 % par an. Le management estime que la tequila pourrait également connaître une forte croissance dans les prochaines années ( CA estimé à plus de 50 M€ d'ici 10 ans).

L'intégration verticale de TFF est un atout majeur. Le groupe gère son approvisionnement en bois grâce à l'achat de fournisseurs et à la gestion des scieries, ce qui assure une marge élevée et une stabilité d'approvisionnement, avec 4 ans de stock pour le vin et 20 ans pour la tonnellerie. En plus de son activité de négoce de fûts d'occasion, TFF dispose d'une activité de réparation et de recyclage de fûts en chêne usagés, ce qui lui permet d'être présent sur l'ensemble du cycle de vie des fûts (estimé à environ 80 ans).

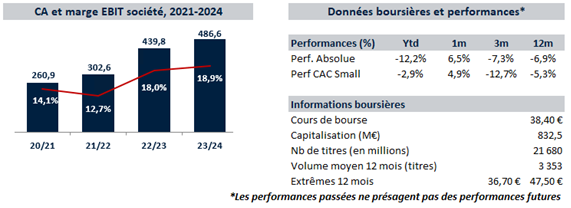

TFF a réalisé un chiffre d'affaires de 486 M€ pour l’exercice 2023-2024, avec des marges élevées (18 % de marge opérationnelle). Le niveau d'endettement, principalement lié aux investissements dans le bourbon, reste sous contrôle à 260 M€. Compte tenu de l'étendue de son offre, TFF bénéficie d'une forte rétention de clients et dispose d'un pouvoir de tarification assez important, lui permettant de maintenir des marges conséquentes.

Nous sommes très positifs sur le titre. La société est attendue en forte croissance de plus de 5% par an dans les prochaines années, la valorisation nous semble raisonnable compte tenu des marges élevées (11 fois l’EBITDA 2023), et la société a un endettement maîtrisé. Enfin, quand on voit le track record opérationnel du management ces dernières années, on peut légitimement espérer que la société continue de se bonifier avec le temps.

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !