Pépite de la semaine : Beneteau

Le couteau qui tombe. Le pire ennemi du Stock picker. L’erreur de revenir trop tôt sur une société dont le cours de Bourse ne fait que chuter, en se disant qu’ « il ne pourra pas aller plus bas ».

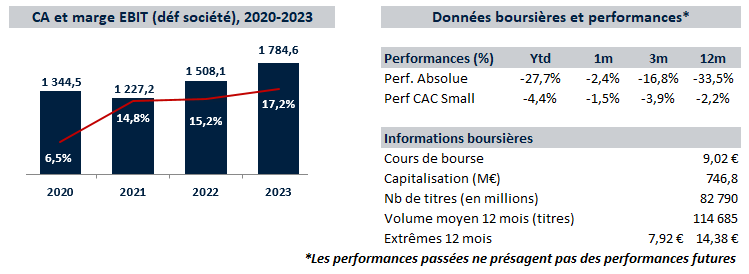

Le couteau de Beneteau a glissé de la table en mars 2023. Tout allait pourtant pour le mieux. L’histoire de retournement entamé avec le nouveau Management arrivé en 2019 portait parfaitement ses fruits. Le portefeuille de marques avait été optimisé, les métriques financières s’amélioraient rapidement (ROCE à deux chiffres, amélioration claire de la marge…), les carnets de commande étaient pleins…

Et puis, le premier grain de sable. Le rythme de croissance séquentiel a commencé à ralentir en raison des effets de base toujours plus contraignants. Puis du grain de sable, nous sommes passés au gros caillou. L’euphorie des commandes qui avait fait suite au Covid s’est estompée. Les concessionnaires ont été trop optimistes et se sont retrouvés avec des stocks trop élevés sur les bras à écouler. Le Dayboating, relais de croissance particulièrement dynamique aux Etats-Unis s’est complètement retourné. Les marges ont déçu. Cerise sur le gâteau, l’hypothèse de la vente de l’activité Habitat à Trigano, qui avait été appréciée par le Marché, a pris du plomb dans l’aile en raison d’une position à venir potentiellement trop dominante de Trigano.

Résultat, le cours de Bourse est tombé à 8 euros, loin des 17 euros de mars 2023. Mais alors pour quelles raisons acheter maintenant ? Nous en voyons 3 :

- Nous sommes proches du bas de cycle : Le segment des bateaux de loisir est cyclique. Nous pensons que le point bas va être atteint au cours du deuxième semestre 2024. Nous attendons ensuite un rebond progressif, plus sain car moins violent, dans les semestres qui vont suivre. La société fait 30% de son chiffre aux Etats-Unis, la nouvelle trajectoire très claire sur la baisse des taux annoncée par la Fed va donner aux clients américains davantage de marge de manœuvre pour financer des achats de bateaux.

- La qualité de la société n’a absolument plus rien à voir avec celle qu’elle était il y a 5 ans : le portefeuille de marques est cohérent, les unités de production sont rationalisées, la diversification dans la location de bateau porte ses fruits.

- La valorisation est trop basse pour être ignorée : En faisant un peu de Finance Fiction, si la vente de l’Habitat venait finalement à être acceptée (200 millions d’euros), Beneteau disposerait d’une trésorerie nette entre 400 et 500 millions d’euros, contre une capitalisation de 750 millions d’euros. Pour une société qui sur une année normalisée doit avoir un résultat net compris entre 150 et 200 millions d’euros. Dans un scénario toujours fictionnel, la famille qui détient plus de la moitié de la société, pourrait commencer à envisager un scénario de sortie de cote qui pourrait être auto financé par l’excès de trésorerie au bilan.

Nous sommes actionnaires de Beneteau. Nous sommes convaincus que le couteau est proche du sol et que les niveaux actuels représentent un excellent point d’entrée sur cette valeur de qualité, actuellement en bas de cycle.

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !