Le point sectoriel : Bio-UV, une valorisation au tapis

Dans le marasme ambiant du marché des small caps françaises, plusieurs sociétés affichent des parcours boursiers déconnectés de leurs performances financières et de leurs fondamentaux, créant de facto une opportunité d’investissement intéressante à long-terme. Bio-UV est l’une d’entre elles.

La seule small française positionnée sur la thématique de l’eau

Cotée depuis 2018, le groupe conçoit, fabrique et commercialise des systèmes de désinfection et de traitement de l'eau sans chimie à travers le monde. La société est positionnée sur deux segments principaux : les eaux récréatives (municipales, piscines) et industrielles, cœur de métier historique du groupe, ainsi que le marché des eaux de ballast. Bio UV dispose d’une gamme reconnue (et certifiée) de produits maritimes et terrestres (ultraviolet, ozone, AOP, électrolyse de sel), qui a su s’étoffer avec le temps à travers une politique active de croissance externe. Sur le segment des small caps françaises, le groupe offre ainsi une exposition indirecte et unique à l'univers de l'eau, sujet dont l’importance ne devrait plus être rappelé.

Des résultats semestriels satisfaisants dans la conjoncture actuelle

Fin septembre, le groupe a publié des résultats en ligne avec les attentes du marché et plutôt solides dans l’absolu. Malgré le recul attendu du chiffre d’affaires (fin du retrofit sur la partie ballast + difficultés conjoncturelles sur le marché de la piscine privée, notamment en France), le groupe a su faire preuve de résilience et protéger ses marges. La marge d’EBITDA du premier semestre est même ressortie en hausse de +130 bps à 17,1%. Côté cash, Bio-UV a de nouveau généré un FCF largement positif sur la période (3,2 M€), permettant la poursuite du travail de deleverage engagé par le groupe depuis l’exercice 2023. Le gearing, point d’attention du dossier dans le passé, atteint ainsi 57% (ex IFRS 16), contre près de 80% à la clôture de l’exercice 2022.

Un parcours boursier qui ne récompense pas les efforts engagés par le management

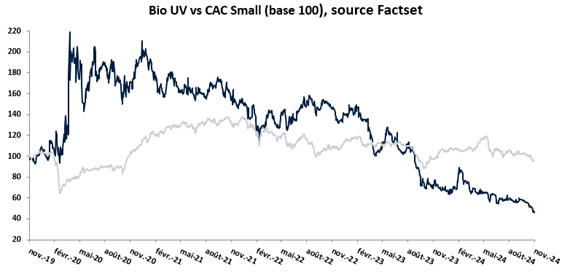

Malgré deux publications de résultats consécutives (2023 et S1 2024) plutôt bonnes, le travail fourni ne paie pas pour le moment en bourse. Le cours affiche un recul de près de -40% en YTD et sous-performe son indice de référence de manière conséquente sur la période. En prenant un pas de temps plus long, le titre a même perdu 80% de sa valeur entre son plus haut d’avril 2020 et aujourd’hui. Une situation qui ne reflète pas le développement des fondamentaux dans le même temps : la croissance annuelle moyenne du chiffre d'affaires a dépassé les +30%, la marge d'EBITDA a doublé (de 6,6% FY18 à 12,3% FY23), le résultat net a augmenté et deux acquisitions, dont une d'envergure, ont été réalisées et intégrées avec succès. Les sujets de l’endettement et de la génération de cash, qui n’ont pas été traités avant 2023, sont maintenant sous contrôle.

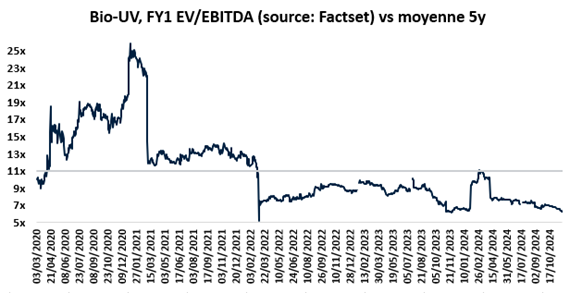

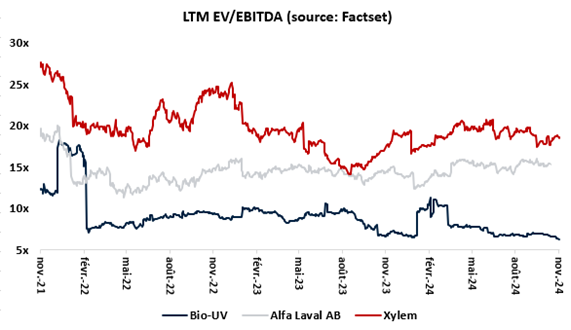

Ainsi, nous pensons que la chute du cours est plutôt expliquée par le derating des multiples de valorisation du groupe. En absolu, l’EV/EBITDA de Bio UV a été divisé par deux en quatre ans pour être inférieur à 6x actuellement. En relatif, la décote de valorisation par rapport aux deux principaux comparables (d’une taille sensiblement plus importante) cotés de la société, Alfa Laval et Xylem, n’a cessé de se creuser pour atteindre plus de 75% à présent. Et ce, malgré le derating, certes moins important, de ces peers. Nous pensons que les deux aspects de cette évolution sont pour le moins excessifs, voire incohérents, au regard des éléments mentionnés précédemment.

Des perspectives de bon augure pour une revalorisation

Avec une valorisation au tapis, mais des fondamentaux et des perspectives d’un autre acabit, le titre devrait repartir de l’avant rapidement. Si le déclin structurel du marché du maritime devrait logiquement se poursuivre, il pourrait être en revanche largement compensé par des relais de croissance très bien identifiés : la montée en puissance des services sur ce segment, le développement des ventes à l'export et surtout, de manière plus importante, la progression des marchés liés à l'aquaculture et à la réutilisation des eaux usées (REUSE), qui présentent des taux de croissance à deux chiffres.

Ces viviers de croissance, évoqués depuis plusieurs mois par la société, mettent pour le moment du temps à se traduire dans les chiffres. Mais le track record du groupe en matière de croissance est suffisamment probant pour garder confiance, profiter des niveaux de valorisation actuels, et combler une décote de valorisation injust(ifié)e.