Le Pulse des small et mid caps

L'édito de Marc Fiorentino

Une bien triste journée pour la France. Que dire ? C'est la question que je me suis posée avant de commencer cette newsletter. Les premiers mots qui me sont venus à l'esprit sont : colère, écœurement, irresponsabilité. Mais je vais éviter de parler politique et me cantonner à mon champ de (relative) compétence. Je ne vais donc évoquer que l'impact de la chute du gouvernement sur l'économie, les marchés et les placements.

Nous voilà sans gouvernement. Nous voilà revenus à l'instabilité de la IVème République. Nous venons de prouver que notre 5ᵉ République n'est pas un régime parlementaire et que le Parlement ne peut pas diriger la France. Pour diriger la France, il faut donc un Président fort avec une majorité à l'Assemblée. On va donc normalement vers des législatives en juin 2025. Et peut-être même des présidentielles.

Et d’ici là ? Le budget 2024 va être reconduit par une loi spéciale. Cette loi pourrait permettre d'indexer, comme chaque année, le barème de l’impôt sur le revenu pour éviter une hausse d'impôts pour des millions de ménages. Et puis c'est tout. Le prochain gouvernement ne pourra plus qu'expédier les affaires courantes. Pas de réformes. Pas d'initiatives. Pas de réductions des dépenses publiques.

Quel impact financier ? Avec un budget reconduit en l'état, on verra une légère baisse du déficit, loin cependant des objectifs européens. On peut anticiper un écart de taux avec l'Allemagne, mais pas de "crise financière". Nous continuons de bénéficier du Dôme de fer de l'euro, grâce à l'Allemagne et à l'Europe.

Pour l'économie, par contre, c'est une catastrophe. Une économie déjà affaiblie est désormais à l'arrêt total. La croissance va chuter, avec des conséquences sur le chômage et les déficits.

Et pour vos placements ? Le paradoxe est que, faute de budget, le délire fiscal prévu – taxation exceptionnelle, hausse du PFU – n’aura pas lieu. Plutôt une bonne nouvelle pour les épargnants. Les taux continueront à baisser en zone euro, mais la France paiera un peu plus cher que l'Allemagne. En revanche, les entreprises françaises dépendantes du marché intérieur seront sous pression en Bourse.

Une période d’attentisme, donc. Et d’incertitude. Je ne peux m’empêcher de conclure avec cette phrase d’Audiard dans Les Tontons Flingueurs : "Les cons ça ose tout, c'est même à ça qu'on les reconnaît."

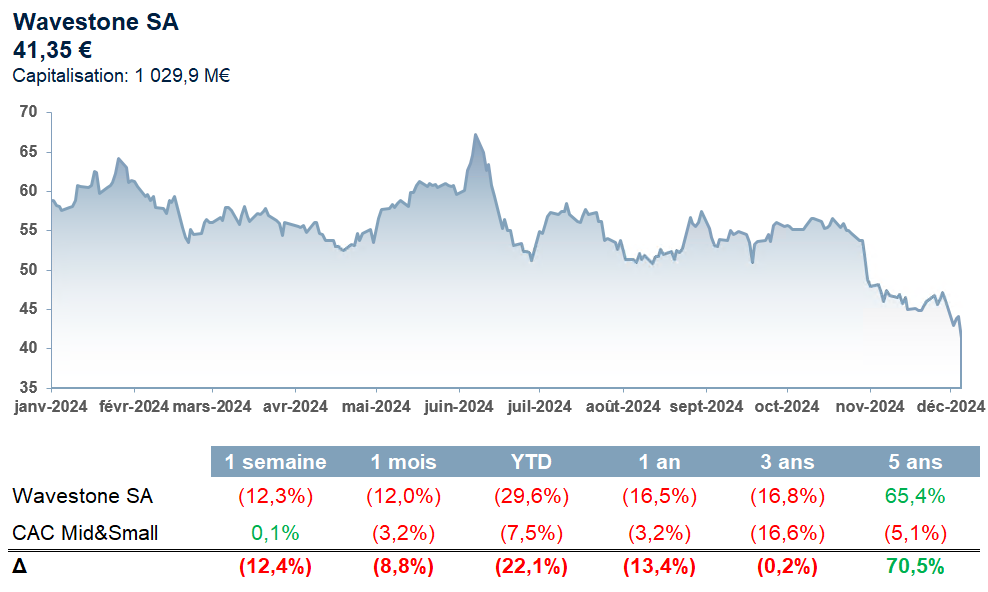

La valeur dans le dur - Wavestone

Cette semaine, Wavestone, cabinet de conseil spécialisé dans la transformation des entreprises décroche de -11,6% en bourse. Alors que la société a vu son résultat net progresser de +19% (27,2 M€) et son résultat opérationnel récurrent augmenter de +26% (46,4 M€) au premier semestre 2024/25, sa marge opérationnelle récurrente a reculé à 10,1% (contre 13,3% un an plus tôt). Cette baisse est, notamment, attribuable aux coûts d’intégration liés aux acquisitions de Q_Perior (Allemagne) et Aspirant Consulting (États-Unis), ainsi qu’à l’événement "Together as One".

Le chiffre d'affaires atteint 457,8 M€, en hausse de +65%, dont +1% à périmètre constant. Toujours à périmètre constant, le taux d'activité s'élève à 72% et le prix de vente moyen à 898€, bien que les prix aient légèrement baissé en été. Wavestone déclare dans son communiqué que l'environnement reste difficile et marqué par une demande de conseil inférieure aux attentes et une concurrence accrue.

Face à ces défis, Wavestone révise ses objectifs annuels à la baisse : un chiffre d'affaires stable par rapport aux 943,8 M€ pro forma 2023/24, contre une croissance initialement prévue entre 3% et 5%, et une marge opérationnelle récurrente à 12,5% (contre plus de 13% initialement). La visibilité sur le quatrième trimestre reste limitée, ce qui pourrait affecter le début d'année 2025.

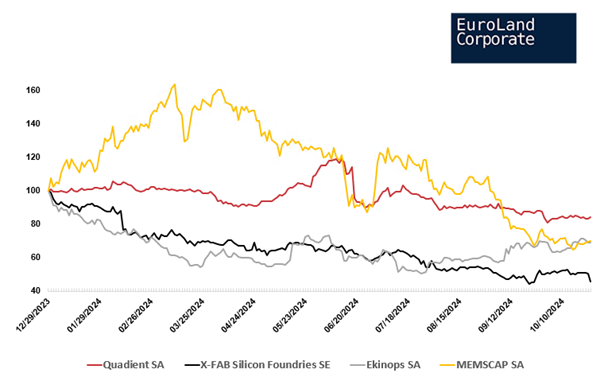

Le secteur de la semaine - Electronique

Le secteur de l'électronique a le vent en poupe cette semaine, avec des actualités positives pour des acteurs majeurs de notre échantillon. Tout d'abord, Quadient a annoncé un partenariat avec Avaloq, un leader mondial des technologies de gestion bancaire. Plus précisément, c'est sa technologie de gestion des communications client, « Quadient Inspire », qui va être vendue aux clients d'Avaloq. Pour rappel, ce nouveau partenariat intervient une semaine après la publication de leur chiffre d'affaires du troisième trimestre, marquant une croissance organique de +0,3%.

De plus, mercredi, X-FAB Silicon a publié un communiqué de presse annonçant des objectifs de chiffre d'affaires de 1,5 milliard de dollars pour 2030, avec une marge d'EBITDA de 35%. Le groupe prévoit également des chiffres ambitieux pour 2026, avec un chiffre d'affaires de 1,05 milliard et une marge d'EBITDA de 30%. À titre de comparaison, les objectifs de cette année, en date d'octobre, sont fixés entre 822 et 832 M$ de chiffre d'affaires, avec une marge d'EBITDA de 23,4% à 24%. Côté bourse, ces informations ont été bien accueillies par le marché. Quadient a progressé de +0,9%, tandis que X-FAB Silicon a affiché une croissance impressionnante de +14,5%. De son côté, Ekinops a enregistré une hausse de +3,0%. Enfin, Memscap a vu son titre augmenter de +10,9% après l'annonce du lancement de son programme de rachat d'actions.

Des nouvelles des Etats Unis...

Stellantis et Carlos Tavares, c’est fini. Oui, le chef d’orchestre qui a fait fusionner PSA et Fiat Chrysler, transformant deux éléphants boiteux en un mammouth de l’automobile, quitte la scène plus tôt que prévu, poussé par un conseil d’administration fatigué de ses méthodes et des résultats en berne. Son mandat, prévu jusqu’en 2026, n’aura pas résisté à l’urgence de redresser la barre.

Les ventes aux États-Unis se sont effondrées, les stocks de véhicules invendus ont explosé, et les choix de Tavares, favorisant le Brésil et le Mexique au détriment des usines de Detroit, ont aggravé les tensions. Avec le retour de Donald Trump et son opposition farouche aux constructeurs étrangers, Stellantis a jugé qu’une rupture était inévitable. L’absence de Tavares sur la scène américaine, combinée à des choix industriels mal perçus localement, a fragilisé la position du groupe. John Elkann, héritier des Agnelli, reprend temporairement la barre pour rétablir la stabilité et négocier un avenir incertain.

Tavares quitte Stellantis avec un bilan contrasté : un bâtisseur audacieux, mais rattrapé par une gestion autoritaire et des erreurs stratégiques dans un contexte international de plus en plus tendu. Une sortie à son image : brutale et spectaculaire, dans une industrie où la moindre faille peut coûter cher.

L'instant vidéo

L’histoire de Netgem, c’est celle d’une transformation audacieuse. De pionnier des box internet, le groupe a opéré un pivot stratégique en 2020 pour se recentrer sur sa plateforme Netgem.tv. Résultat ? Plus de 677 000 abonnés en Europe et une croissance des revenus récurrents de +55 % en 2023. 🔑

Quelques chiffres qui parlent d’eux-mêmes :

- Une marge brute qui atteint 62 % (non, ce n’est pas une erreur de frappe).

- Une trésorerie nette de 5,7 M€, permettant à la fois un dividende et une flexibilité pour saisir de nouvelles opportunités.

- Un objectif ambitieux : une marge d’EBITDA de 25 % à horizon 2026📈

Ce qui change la donne : Un modèle désormais basé sur des revenus récurrents et une stratégie de croissance externe ambitieuse. Mais surtout, une capacité à s’imposer comme un acteur incontournable dans un marché ultra-compétitif. Et qui de mieux pour vous présenter cette success story que notre analyste Renan Kerourio ? Découvrez son analyse dans cette vidéo 🎥

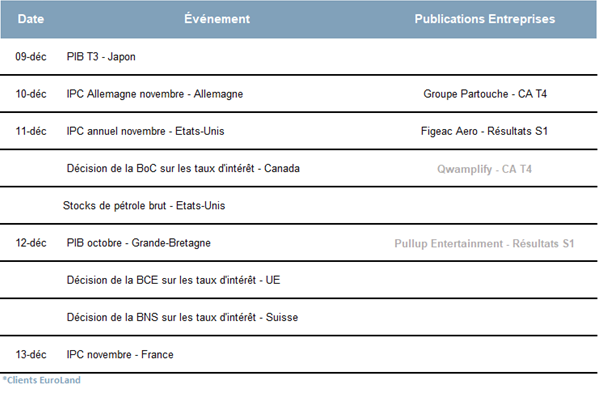

A ne pas rater la semaine prochaine

Nos dernières analyses

| Société | Recommandation | Objectif | Analyse |

| LDC | Achat | 89,0 € | Flash |

| Dékuple | Achat | 43,2 € | Initiation |

Nos articles de la semaine

| Article | Accès |

| La pépite de la semaine 👀 | Pépite |

| CDC fonds de fonds PME-ETI : un nouvel élan ? | Question corpo |

| Market Review Tech : Des marchés toujours chahutés 📉 | Point sectoriel |

| Le top flop de la semaine 📈 | Top / flop |

| Le Pulse de la semaine dernière 🎯 | Le Pulse |

L'image de la semaine

La Corée du Sud a frôlé l’abîme cette semaine, avec un président conservateur, Yoon Suk-yeol, qui, au nom de la "démocratie", a suspendu... la démocratie. Prétextant une menace vague contre l’ordre constitutionnel, il a proclamé la loi martiale, interdit manifestations et grèves, et placé les médias sous contrôle militaire. Un acte aussi théâtral qu’autoritaire, dans un pays qui se targue d’avoir tourné la page de l’autoritarisme il y a des décennies.

Le coup de force a pourtant fait long feu. Des députés ont bravé les interdictions pour voter en pleine nuit la levée de cette loi martiale. Les militaires, déboussolés, se sont retirés, et Yoon a dû capituler dans une allocution qui peinait à masquer l’ampleur de sa déroute. Même son propre camp l’accuse désormais d’avoir franchi une ligne rouge, tandis que l’opposition l’accuse de saboter la République pour sauver sa présidence.

Ce fiasco est un sérieux rappel que la démocratie, même dans ses bastions, n’est jamais acquise. En voulant se poser en défenseur de l’ordre, Yoon a révélé son isolement et son mépris des institutions. La Corée du Sud, qui se croyait à l’abri de telles dérives, a désormais un président fragilisé, une opposition galvanisée et une confiance démocratique ébranlée. Un coup pour rien, mais un avertissement pour tous.