La pépite de la semaine

ReWay est une société small cap italienne à suivre de près. Elle a connu un parcours remarquable depuis son IPO début 2023, mais il reste encore beaucoup de potentiel.

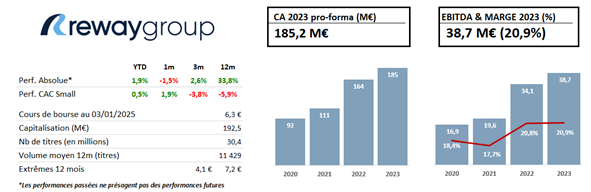

Société d’infrastructure, ReWay est principalement spécialisée dans la réhabilitation et l’entretien de tunnels, viaducs et d’autoroutes en Italie. Depuis son introduction en bourse, le titre a gagné plus de 70%, porté par la signature de résultats financiers de bonne facture. ReWay est également une société familiale, contrôlée à 56% par la famille Luccini, avec un flottant de plus de 20%, de quoi assurer une bonne liquidité. Fondée il y’a un peu plus de 30 ans, elle est aujourd’hui valorisée à près de 200 M€.

Nous retenons trois éléments principaux sur le dossier :

1/ Des fondamentaux solides, et une forte visibilité. Sur le premier semestre 2024, ReWay a affiché une croissance de +46%, atteignant un chiffre d’affaires de 94 M€, avec une marge d’EBITDA de 21% et une marge d’EBIT de 16%. Elle bénéficie également d’un carnet de commandes d’un milliard d’euros, offrant plus de 4 ans de visibilité au groupe. Côté bilan, le groupe dispose d’une position de dette nette de 63M€ qui lui a permis de financer sans difficulté sa récente acquisition de taille, Vega Engineering, dans le domaine de l’ingénierie d’infrastructure. Une acquisition qui, par ailleurs, a été directement relutive pour le groupe puisque la société affiche un taux de marge d’EBITDA proche de 50%.

2/ Un positionnement stratégique sur un marché porteur. L’Italie accuse un déficit chronique d’investissement dans ses infrastructures. Le Plan National de Relance et de Résilience prévoit notamment un investissement de 62 Md€ pour moderniser les infrastructures du pays, avec un focus particulier sur les chemins de fer et les transports durables. ReWay est donc idéalement positionné pour tirer parti de cette tendance de fond favorable.

3/ Une valorisation très attractive. Avec des multiples de moins de 10x P/E et 6,5x EV/EBITDA 2025e, le titre est encore loin de capter le potentiel d’amélioration des fondamentaux, tant sur la croissance que sur la progression des marges.