Pépite de la semaine

SPIE

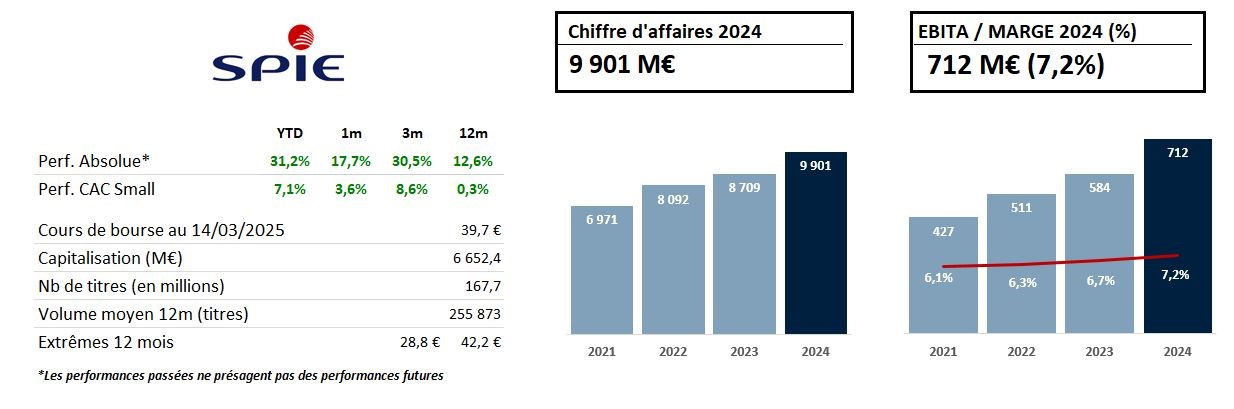

Société cotée depuis 2015 et leader européen des services de maintenance dans les domaines de l’énergie et des communications, SPIE est un groupe à suivre de près. Malgré une progression du titre de plus de +35% depuis le début de l'année, plusieurs éléments laissent à penser que nous pouvons encore être ambitieux sur le dossier.

Le premier, c’est que SPIE est exposé à une thématique de fond en croissance structurelle, celle de la transition énergétique. Le groupe accompagne ses clients dans la réduction de leurs émissions, dans leur transformation vers des modèles plus efficaces et vers plus de sobriété. Cette croissance structurelle est aussi en nette accélération depuis plusieurs années, puisqu’on est passés d’une progression annuelle du marché de l’ordre de 2%-3% à plus de 5%, ce qui constitue une opportunité évidente pour le groupe, d’autant que la récurrence d’un modèle de services, comme celui de SPIE, est très importante.

L'exposition thématique du groupe est doublée d'une exposition géographique avantageuse, puisque près d'un tiers du CA est réalisé en Allemagne, où un plan de relance de plusieurs centaines de milliards d'euros a été annoncé il y a quelques jours.

Le deuxième point qui nous intéresse, c’est le profil d’acquéreur en série du groupe, qui vient en complémentarité de la croissance organique que je viens d’évoquer. La société a la chance d’évoluer sur un marché peu concentré et où il y a besoin de peu de capital faire des acquisitions. SPIE l’a bien compris et déploie depuis des années une stratégie dite de bolt-on, qui consiste à acheter des concurrents de petite taille sur des métiers similaires pour gagner des parts de marché. SPIE a par exemple racheté 8 sociétés en Europe en 2024. Ces opérations sont toujours peu chères payées et accrétives pour le groupe.

Enfin, les fondamentaux économiques de la société sont excellents, et amenés à encore s'améliorer. SPIE est sur une trajectoire de rentabilité qui ne cesse de progresser depuis plusieurs exercices. Suite à sa publication de résultats annuels excellents, le groupe a d'ailleurs affiché une nouvelle feuille de route à horizon 2028 avec pour objectif un EBITA de plus d'un milliard d'euros, soit une marge d'au moins 7,7% (vs 7,2% en 2024).

La génération de cash est aussi très importante puisque SPIE bénéficie d’un BFR négatif et n’a pas besoin de beaucoup réinvestir dans son actif, ce qui lui permet à la fois de se désendetter, de distribuer un dividende et de mener son opportuniste politique de bolt-on.