Assystem, la pépite de la semaine

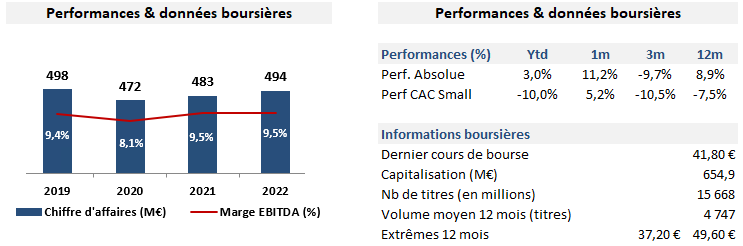

Assystem est expert depuis plus de 55 ans dans la fourniture de services d’ingénierie, de management de projets ainsi que de solutions et services digitaux pour optimiser la performance de projets d’infrastructures complexes tout au long de leur cycle de vie. Le groupe a achevé une stratégie de recentrage autour du nucléaire qui le rend incontournable dans le développement des projets du secteur en France. Il est aujourd’hui le troisième groupe d’ingénierie nucléaire mondial. Son expertise reconnue lui permet d’accompagner le développement de projets dans le monde entier. Le nucléaire représente 70% du chiffre d’affaires du groupe. Sa position dominante en France sur un secteur dans lequel les projets s’étalent sur de nombreuses années lui donnent une visibilité très importante sur son chiffre d’affaires à moyen/long terme. Assystem va dépasser le seuil des 500M d’euros de chiffre d’affaires en réalisant une croissance qui devrait dépasser 15% en 2023 pour atteindre 570M d’euros. La société est active dans des acquisitions et cessions ciblées de sociétés lui permettant de renforcer ses compétences. Assystem est aujourd’hui particulièrement bien placé pour s’imposer comme un acteur incontournable du secteur.

La demande de services dans le nucléaire accélère avec la transition énergétique. Assystem a naturellement recruté de nouveaux talents afin d’y répondre. Ces recrutements ont pesé sur la productivité et donc mécaniquement sur la marge opérationnelle d’activité. Cet effet c’est fait particulièrement ressentir au premier semestre avec une marge qui a baissé de 6,8% à 5,6%. Si le management privilégie actuellement la croissance à la maximisation de la marge, cette dernière devrait repasser au-dessus de 6% sur l’ensemble de l’exercice en cours. L’analyse de la marge sur affaires vendues révèle un très bon pricing power, ce qui n’est pas étonnant compte tenu de la position du groupe dans l’écosystème.

La situation bilancielle de la société est saine avec un endettement net raisonnable qui reste inférieur à deux fois l’EBITDA.Toutes ces qualités n’en font pour autant pas une société valorisée à des multiples trop élevés. A 41 euros, la société affiche un multiple de VE/EBITDA de 8 et un PER de 15.

Enfin, Assystem a deux participations dans Framatome (5%) et Expleo (37%). La participation de Framatome est valorisée 134 millions à son bilan. Assystem a vocation à la céder et devrait en récolter plus de 200 millions. Une rentrée de cash qui pourrait s’ajouter au fruit de la vente d’Expleo. La participation d’Expleo est valorisée 184 millions au bilan d’Assystem. Ardian qui contrôle Expleo travaille actuellement sur sa cession qui devrait générer plus de 300 millions pour Assystem. Des revenus qui seront probablement remontés en partie aux actionnaires, et qui pourront aussi permettre au groupe d’accélérer sa croissance externe.

Assystem est aujourd’hui la société à offrir une bonne exposition au secteur du nucléaire. Notre objectif de cours est de 51 euros.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.