Bilan 2024 du Jeu Vidéo en France

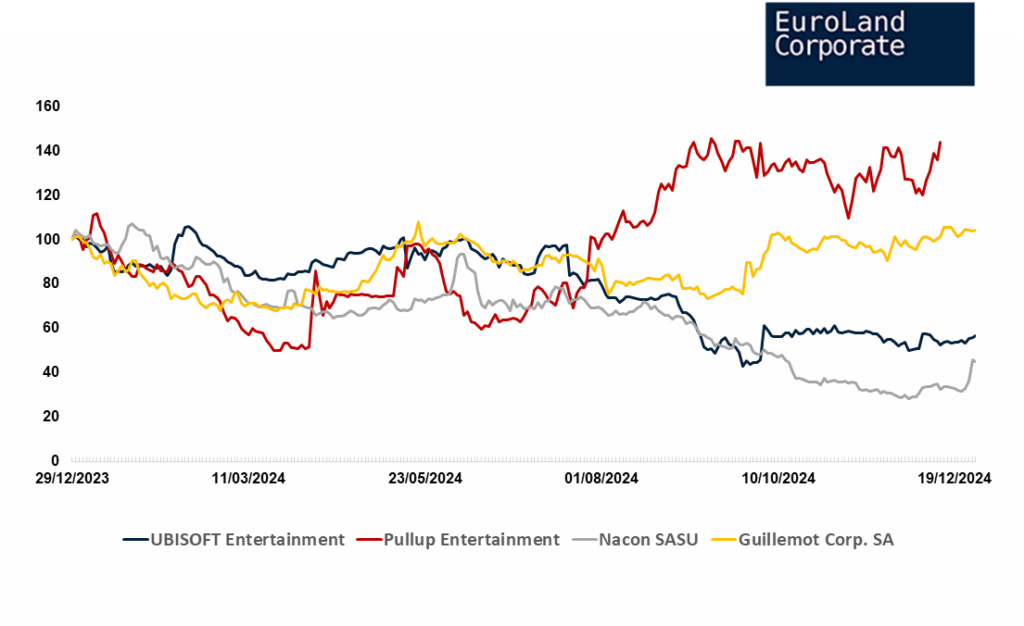

Après la fièvre d’une année 2023 exceptionnelle, le marché français du jeu vidéo s’est refroidi en 2024, affichant un recul de 5,8 %, pour s’établir à 5,68 milliards d’euros. Derrière ce repli apparent se joue pourtant une partition plus subtile : celle d’une industrie en transition, revenue à un rythme normal après une frénésie alimentée par la fin des pénuries et un foisonnement inédit de titres phares. Sur les marchés, certains éditeurs cotés ont connu une année difficile, comme Nacon (-63 %), pénalisé par un environnement plus sélectif sur les segments traditionnels, ou encore Ubisoft (-43 %), dont les retards dans les grandes franchises et les arbitrages internes continuent de peser sur la visibilité stratégique. Cependant des acteurs comme Pullup (+38 %) ont suscité l’intérêt des investisseurs grâce au succès commercial de Space Marine 2, porté par une stratégie de lancement bien exécutée.

Source : Rapport 2024 de la SELL, Euroland Corporate

Les consoles sous pression, quelques valeurs résistent

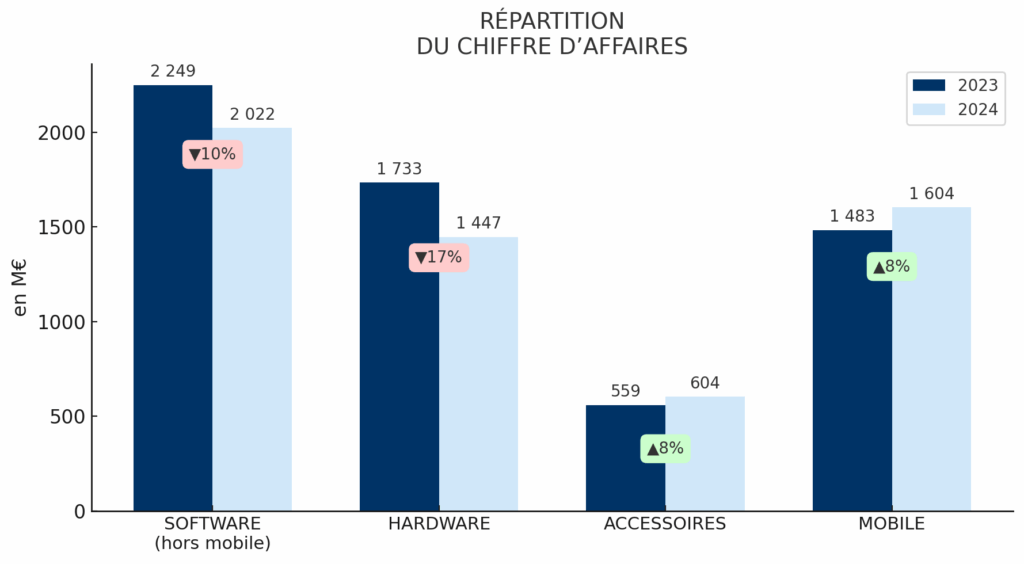

Au cœur de ce réajustement, le segment console — encore majoritaire avec 45% du marché — subit un repli marqué, notamment sur les ventes hardware (-35 %) et software (-12 %). Même les accessoires de jeu, jusqu’ici considérés comme résilients, reculent de -4 %. Pourtant, certains acteurs tirent leur épingle du jeu dans ce contexte. Guillemot Corp, maison mère de la marque Thrustmaster, parvient à se distinguer avec une progression boursière de +4,57% sur l’année. Cette performance, en décalage avec la tendance sectorielle, reflète la force d’un positionnement niche centré sur le simracing, illustré par des ventes au premier semestre qui progressent de 20% pour Thrustmaster.

Source : Rapport 2024 de la SELL, Euroland Corporate

PC et mobile tirent leur épingle du jeu

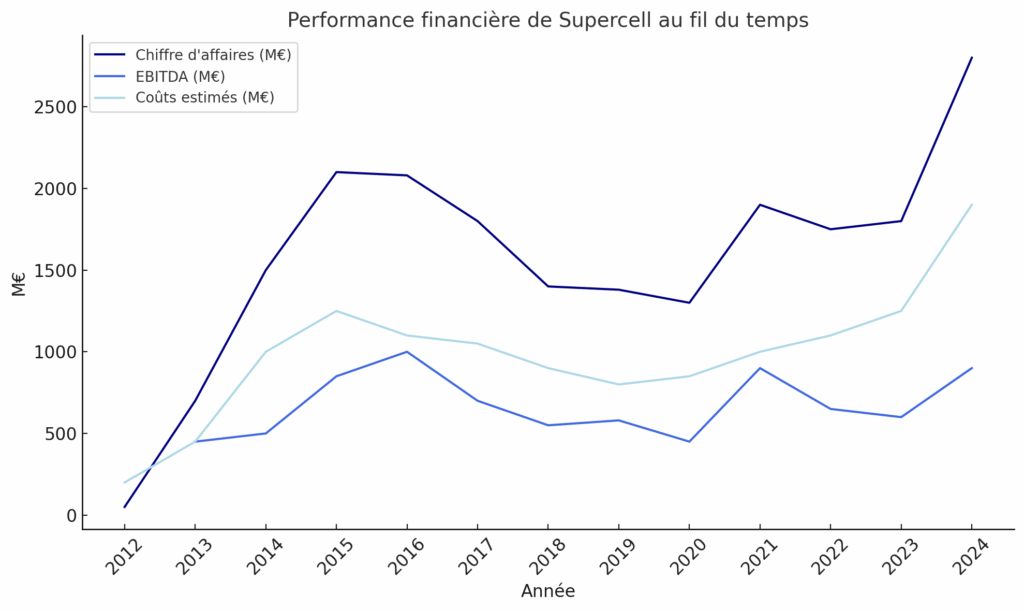

En parallèle, deux segments moteurs se détachent : le PC gaming, en croissance de 9,1 %, et le mobile, qui franchit un cap historique à 1,6 milliard d’euros (+8,2 %) pour 53 % des parts de marché. Le premier est porté par un cycle de rééquipement robuste (+12 % sur le hardware) et par le succès durable des modèles à micro-transactions. Le second s’impose comme un pilier de rentabilité grâce à une monétisation différée et fondée sur l’engagement. L’exemple de Supercell en 2024 illustre parfaitement cette dynamique : le studio finlandais, connu pour Clash of Clans et Brawl Stars, a réalisé plus de 2,2 milliards de dollars de revenus en progression de +77% par rapport à l’année précédente, porté par la longévité exceptionnelle de ses licences et une stratégie éditoriale ultra-sélective, confirmant ainsi la force du modèle mobile à forte rétention.

Source : DeconstructorofFun, Euroland Corporate

Des fondamentaux solides pour 2025

En somme, 2024 marque moins un recul qu’une étape de transformation. Si les vents contraires à court terme restent présents, les fondamentaux de l’industrie demeurent solides : digitalisation des usages, croissance des revenus récurrents, diversification des supports. Le marché semble préparer le terrain à un rebond possible dès 2025, notamment avec un retour progressif à des calendriers de sorties AAA plus fournis.