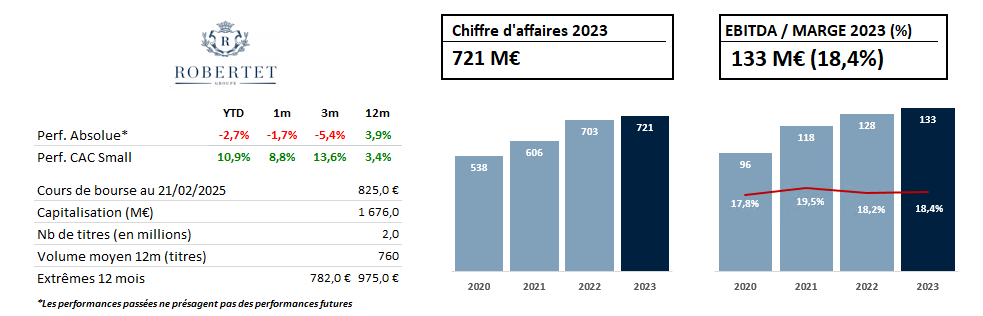

Robertet, au naturel

Tous les secteurs ne se valent pas. Certains comme celui des compagnies aériennes, ou de la grande distribution sont des secteurs dans lesquels l’intensité concurrentielle est tellement élevée qu’il est presque impossible de créer durablement de la valeur.

De l’autre côté du spectre, certains secteurs sont structurellement attractifs. Plongeons aujourd’hui dans celui des fragrances et arômes.

Ce secteur possède plusieurs grands mastodontes, comme Firminich, Givaudan ou encore Symrise. Restons cependant en France pour ce cas d’investissement.

Robertet pépite familiale française, qui va fêter ses 175 ans cette année, n’est « que » le septième acteur de cette industrie. Mais cela ne l’a pas empêché de devenir l’archétype de ce que les anglosaxons appellent un Compounder, une société qui ne cesse de créer plus de valeur, année après année. Tout cela grâce à des choix stratégiques payants.

D’abord, le groupe a développé une expertise inégalée dans les ingrédients naturels. Contrairement à ses concurrents qui misent sur la synthèse, Robertet a fait le choix stratégique de se concentrer exclusivement sur les ingrédients naturels. Un positionnement unique qui lui permet de capter une clientèle haut de gamme à la recherche d'authenticité et de naturalité. Le groupe est devenu leader dans cette « niche », qui n’en sera bientôt plus une, tant elle surperforme le reste de l’industrie.

Ensuite, Robertet a fait le choix d’une intégration verticale quasi-totale, de la sélection des matières premières à la création des extraits, avec un contrôle de chaque étape du processus. Cela permet de garantir une qualité et une traçabilité supérieure à la concurrence. Et cela permet également à Robertet d’avoir les marges brutes les plus élevées du secteur (54% contre 36% en moyenne pour ses concurrents).

Enfin, Robertet a tissé des partenariats de long terme avec les cultivateurs et producteurs du monde entier, sécurisant ainsi son approvisionnement en matières premières rares et précieuses. Il est quasiment impossible pour ses concurrents de répliquer le modèle de Robertet dans les arômes naturels.

Ces avantages concurrentiels se vérifient dans les chiffres : Robertet, pourtant le plus petit acteur côté du secteur, possède les taux de Retours sur Capitaux Employés (ROCE) les plus élevés, au-dessus de 20%.

Un Potentiel de Croissance Durable

Robertet est idéalement positionnée pour surperformer le marché pourtant dynamique des arômes et parfums. Plusieurs tendances sont en soutien :

- Expansion géographique : Déjà bien implantée en Europe et en Amérique du Nord, Robertet ambitionne de conquérir de nouveaux marchés, notamment en Asie, en Amérique Latine et en Afrique, où la demande pour les produits naturels est en forte croissance.

- Tendance à la consommation durable : En tant que leader des ingrédients naturels, Robertet est en première ligne pour répondre à cette demande croissante. Avec presque 10% en croissance organique en 2024, Robertet a d’ailleurs largement devancé ses pairs (6% en moyenne)

- Croissance externe : Robertet poursuit une stratégie d'acquisitions ciblées pour renforcer son expertise et étendre sa présence géographique.

La direction vise une croissance annuelle du chiffre d'affaires de 9% (6% organique et 3% inorganique) et une marge d'EBITDA de 20% à long terme, contre 18% en 2023. Des objectifs qui nous paraissent réalistes, soutenus par une stratégie claire et un positionnement unique.

Une Valorisation Attractive

La présence historique au capital de deux de ses concurrents (Firmenich et Givaudan) a entraîné beaucoup de spéculation autour du titre. Leur poids s’est fortement réduit au cours des dernières mois, au bénéfice d’un renforcement de la famille Maubert, ce que nous voyons d’un bon œil.

En raison de ces turbulences, la valorisation de Robertet est revenue à des niveaux qui offrent un point d'entrée intéressant pour les investisseurs de long terme.

Avec un multiple EV/EBITDA de 12x, quand ses concurrents, avec des ROCE inférieurs et un potentiel de croissance plus faible, se traitent entre 50% et 100% plus cher. La décote de taille ne peut pas tout expliquer.

En conclusion, dans ce secteur terriblement attractif des fragrances et arômes, Robertet est une véritable pépite qui ne peut être ignorée. Des barrières à l’entrée élevées, des perspectives de croissance soutenues et une valorisation relative attractive en font un cas d’investissement intéressant, selon nous. Nous sommes donc d’heureux actionnaires.

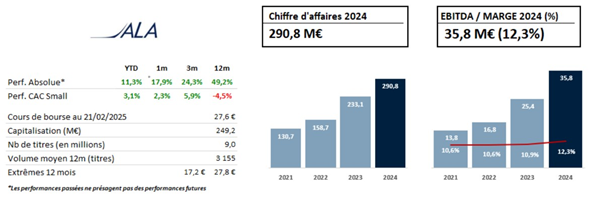

ALA SpA

ALA est un distributeur italien et un fournisseur de solutions de chaîne d'approvisionnement spécialisés dans les secteurs de l'aérospatiale et de la défense.

L'entreprise intervient dans la production et la maintenance de moteurs, de structures d'avions, d'équipements, de systèmes et d'intérieurs d'avions militaires et commerciaux. Ses clients incluent les 30 premiers acteurs mondiaux de l'industrie.

ALA bénéficie de fondamentaux solides. L’entreprise opère dans un secteur aux barrières à l'entrée très élevées, notamment dans les services logistiques, ce qui lui confère un avantage concurrentiel durable. Son activité est peu capitalistique, bien qu’elle nécessite des besoins élevés en fonds de roulement pour les stocks. L'entreprise assure une grande visibilité grâce à des contrats récurrents à long terme, en particulier dans la logistique, qui représente environ 50 % du chiffre d'affaires. Cependant, sa clientèle est concentrée, Leonardo représentant environ 40 % du chiffre d'affaires.

Plusieurs leviers stratégiques soutiennent la croissance d'ALA (une croissance organique de +27 % en 2024).

L'entreprise exécute un important nouveau contrat de service logistique avec Dassault Aviation, qui monte en puissance (3 M€ de chiffre d'affaires en 2023 et environ 20 M€ en 2024) et qui doit atteindre entre 40 et 45 M€ de chiffre d'affaires récurrent d'ici 2026. Elle bénéficie également des synergies commerciales issues de l’acquisition stratégique de SCP Sintersa en 2022, un fabricant espagnol de systèmes d'interconnexion électrique de haute performance. Son exposition équilibrée à la défense et à l'aviation civile constitue un atout supplémentaire, ces secteurs affichant des prises de commandes élevées en 2024.

Par ailleurs, la direction est confiante quant aux perspectives de croissance future à deux chiffres, à une amélioration significative des marges (objectif de 16 % de marge d’EBITDA contre 12 % en 2024) et à la création de nouvelles synergies avec Sintersa. Le recours croissant à l'externalisation de la chaîne d'approvisionnement dans l'aérospatiale et la défense joue en faveur d'ALA.

De plus, le leader du marché Incora, qui détient environ 35 % de parts de marché, traverse une période de difficulté financière et est placé sous la protection du chapitre 11 aux États-Unis, ce qui pourrait permettre à ALA de capter des parts de marché supplémentaires. L'entreprise développe d’ailleurs une équipe aux États-Unis pour renforcer sa présence et accélérer sa croissance sur ce marché stratégique.

Avec des fondamentaux solides, des perspectives de croissance avec une bonne visibilité et une valorisation actuelle à 12x P/E 2025 et 7x EV/EBITDA 2025, ALA représente une opportunité attractive.

Historiquement, les transactions comparables dans le secteur se sont effectuées autour de 12 fois l'EV/EBITDA, ce qui souligne également le potentiel de hausse.

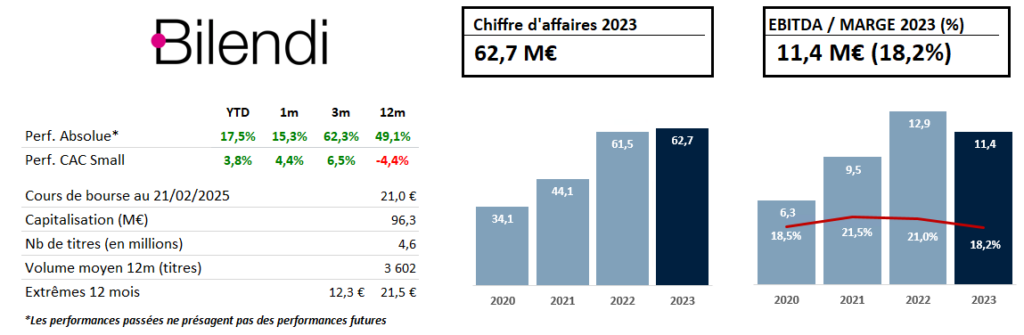

Bilendi

Dans la continuité de notre précédente analyse, Bilendi, acteur européen de référence dans les solutions numériques pour les études de marché, poursuit sa trajectoire ambitieuse, marquée par une stratégie de croissance externe désormais concrétisée par l’acquisition majeure de Netquest. Depuis notre dernier point, le groupe fondé en 1999 par Marc Bidou a consolidé ses positions, capitalisant sur ses forces historiques : des panels propriétaires de haute qualité, une expertise technologique de pointe et une expansion géographique ciblée. Cette opération récente, finalisée le 3 février 2025, s’inscrit dans la lignée des acquisitions précédentes, telles que Respondi en 2021 et Tandemz en 2024, et renforce son statut de leader européen tout en l’ouvrant à une dimension mondiale.

Les avantages concurrentiels de Bilendi reposent sur la robustesse de ses panels – désormais enrichis par les 1,5 million de panélistes de Netquest dans 19 pays d’Amérique latine, en Ibérie et au-delà – et sur des innovations comme BARI (Bilendi Artificial Research Intelligence) et Bilendi Discuss. Ces outils, combinés à des capacités avancées en collecte de données comportementales passives, positionnent le groupe comme un partenaire incontournable pour ses 4 000 clients. L’intégration de Netquest, leader technologique basé à Barcelone depuis 2001, amplifie cette proposition de valeur en apportant une expertise régionale et des synergies opérationnelles immédiates.

L’historique de croissance externe atteint un nouveau jalon avec Netquest, la plus importante acquisition de Bilendi à ce jour. Elle porte les effectifs à 680 collaborateurs dans 18 pays et dope les perspectives financières. Là où notre analyse initiale projetait un chiffre d’affaires de 70-75 millions d’euros hors fusions-acquisitions d’ici 2026, l’apport de Netquest repositionne cet objectif à plus de 90 millions d’euros dès 2024 (base agrégée), avec une cible maintenue à 100 millions d’euros pour 2026. La marge d’EBITDA, anticipée entre 20 % et 25 %, s’établit à 22 % en 2024 (sur la base d’un EBITDA ajusté), confirmant la capacité du groupe à allier croissance et rentabilité.

Sur le plan opérationnel, Netquest accélère l’internalisation des panels, réduisant la dépendance aux partenaires externes dans des régions à fort potentiel, tandis que les efforts d’optimisation post-2023 et l’intégration de l’IA via BARI soutiennent une amélioration des marges, en ligne avec la guidance de 25 % à moyen terme.

En termes de valorisation, avec un EBITDA 2024 de 20 millions d’euros (base agrégée incluant Netquest), et une dette nette estimée aux alentours de 60 millions d’euros (suite au décaissement de l’acquisition de Netquest sur une valorisation estimée à 2.25x le CA), la valeur d’entreprise ressort à 158,7 millions d’euros. Le multiple VE/EBITDA actuel est ainsi de 7,94x, et reste compétitive au regard des perspectives de croissance. Pour 2025, avec un EBITDA projeté à 22 millions d’euros (croissance organique et synergies), le VE/EBITDA forward s’établit à 7,21x. À l’horizon 2026, avec un EBITDA de 25 millions d’euros (guidance haute), ce multiple tombe à 6,35x, suggérant une valorisation raisonnable avec un potentiel d’appréciation. En somme, l’acquisition de Netquest marque une inflexion décisive, validant les ambitions globales de Bilendi. Le titre reste attractif pour les investisseurs, offrant un équilibre entre croissance soutenue et valorisation en phase avec les dynamiques d’un secteur en pleine mutation, tout en conservant des relais de croissance important notamment avec un potentiel de développement international qui se dévoile avec les nouvelles ambitions du groupe. La nouvelle situation du groupe nous laisse attendre une revue des guidances à la hausse de la part du management, les guidances actuelles étant à portée de main, probablement avec une année d’avance.

La présente analyse ne constitue pas une recommandation d’investissement. Dans le cadre de sa politique de prévention et de gestion des conflits d’intérêts, Homa Capital SA indique qu’au moins un de ses fonds géré est investi dans la valeur présentée. Homa Capital SA ne perçoit aucune rémunération de l’émetteur. Les performances passées ne sont pas un indicateur des performances futures, il convient de s’informer au préalable quant aux risques associés avant toute décision d’investissement.

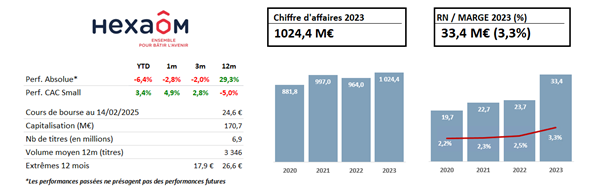

Grand temps de revenir sur le marché de l’immobilier coté en France ?

Nous le pensons, mais attention l’année 2025 sera encore une année de transition.

Nous vous présentons aujourd’hui Hexaom, l’ex Maison France Confort pour les investisseurs les plus anciens.

Fondée en 2019, l’entreprise est une société familiale, dont la famille est toujours majoritaire au capital.

Nous apprécions grandement le profil diversifié de la société, malgré la crise (redressement judiciaire en 2023 pour la filiale Ateliers des Compagnons dans la rénovation BtB).

La construction de maisons individuelles sous des marques telles que Maisons France Confort, Maisons Balency et Maisons de Manon représente toujours 82% en 2024.

L’aménagement foncier et la promotion immobilière qui consistent au développement de projets immobiliers et de terrains à bâtir a représenté 10% des ventes en 2024.

Enfin le dernier segment rénovation et extension représente environ 6% des ventes.

Que nous disent les chiffres du 4e trimestre publiés la semaine passée ?

Le 4e trimestre finit en souffrance dans la construction de maison individuelle pour terminer cette année compliquée à -30%. Les autres activités chutent également de 15% environ.

Nous ne voyons là aucune surprise dans la mesure où la production correspond aux prises de commande du second semestre 2023.

Ce qu’il faut davantage retenir est la reprise des commandes dans les maisons individuelles. Le carnet progresse de 18% avec un pic au mois de décembre. Idem sur la partie rénovation où les commandes progressent de 40%. Cette dynamique de commandes se retrouvera donc dans le chiffre d’affaires de fin 2025-début 2026.

L’autre point intéressant réside dans la confirmation d’un objectif de marge opérationnelle autour de 3%. Nous estimons également que la génération de trésorerie opérationnelle sera cette année encore positive, malgré le contexte.

Le marché immobilier peut-il continuer à s’améliorer ?

Certains indicateurs laissent penser que le point bas a été touché sur le plan commercial.

Les conditions bancaires semblent nettement se détendre depuis quelques mois, le niveau des taux d’intérêt est redevenu beaucoup plus intéressant (et pourrait continuer à baisser lorsque la BCE décidera de redynamiser une économie qui en a bien besoin) et les prix de l’immobilier retrouvent une certaine cohérence. Enfin, l’extension du PTZ à l’ensemble du territoire pour tous les logements neufs pourrait être un facteur de soutien important aux ventes.

Cerise sur le gâteau, la bonne gestion de la société est un véritable point de différenciation dans un contexte de crise. La société est cash net, ce qui signifie qu’elle dispose de plus de trésorerie que de dette. Ce solide bilan a permis à la société de faire 2 acquisitions cette année. Tout d’abord, une reprise conjointe de certains actifs d’AST Groupe dans les maisons en bois puis une prise de participation de 75% du capital du groupe HDV : chiffre d’affaires de 80M€ en 2024 avec des marges supérieures à celles d’Hexaom.

En nous basant sur des hypothèses très conservatrices, c’est-à-dire une baisse de ses revenus en 2025 et sans reprise par la suite, la forte génération de trésorerie positive, nous amène à concevoir une valorisation par titre proche de 40 € soit un upside potentiel de 70%.

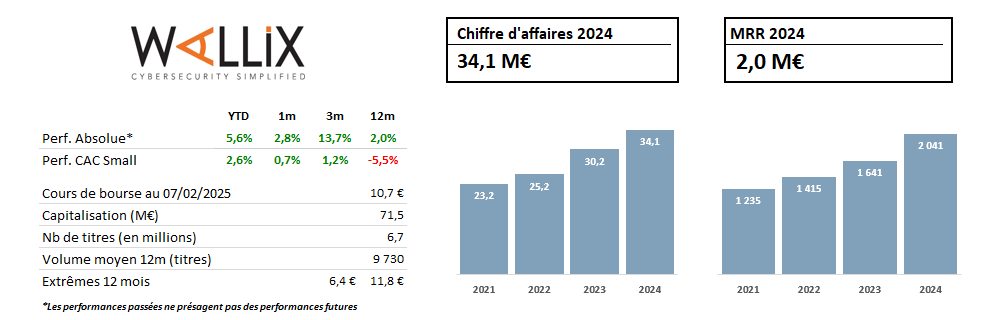

Wallix

Fondée en 2003, Wallix devient Wallix Group en 2015 et s’introduit en bourse la même année. La société est un éditeur de logiciels de cybersécurité spécialisé dans le contrôle d’accès, la traçabilité et la gestion des comptes à privilège dans les systèmes d’information des entreprises. La société compte désormais plus de 240 collaborateurs pour articuler l’offre Wallix (Bastion, Wallix ONE, etc). Afin de vendre ses solutions dans 90 pays auprès de plus de 2500 clients, la société s’appuie sur ses vendeurs internes et sur plus de 300 partenaires (Schneider, Cisco, Docaposte, Prianto, Cris, etc) pour attaquer son marché adressable. L’offre du groupe est reconnue puisque Wallix est le seul acteur européen parmi les 9 leaders retenus dans le Magic Quadrant PAM (Privileged Access Management) 2024.

La société, positionnée sur un segment porteur pourrait être favorisée par deux éléments en 2025.

Le premier tient de l’aspect réglementaire. Compte tenu de l’émergence croissante de ransomware, accélérée avec la guerre en Ukraine, la France a commencé, à partir d’octobre 2024, à transposer la directive NIS2 à l’échelle nationale. Celle-ci vise à renforcer le niveau de cybersécurité des tissus économique et administratif des pays membres de l’UE. Elle élargit également le champ des entités et secteurs concernés de NIS1. Cela se traduit pour Wallix, au niveau européen, par une augmentation par 10 des entités concernées, passant de 15 000 sous NIS1 à 150 000 sous NIS2. Si NIS2 n’est pas le seul facteur explicatif, le pipeline commercial moyen sur le 2ème et 3ème trimestre 2024 a augmenté de 64% par rapport à la moyenne des cinq trimestres précédents. Le deuxième élément tient plus de la structuration de la société en tant que telle. Depuis environ 2 ans, la société a employé les moyens nécessaires afin de se doter d’une nouvelle organisation, d’une offre SaaS ainsi que d’une meilleure efficience opérationnelle. Afin d’avoir un « go-to-market » plus pertinent, efficient et agile ainsi qu’une meilleure prédiction des revenus futurs, la société a revu son offre et la façon d’adresser ses clients et prospects (réorganisation commerciale et partenariats avec des intégrateurs/distributeurs).

D’après la société, celle-ci sort de sa phase d’investissement et se focalise désormais sur la poursuite de la croissance des revenus récurrents et l’activation du levier opérationnel. La société, lors de son Cyber Vision Day, ambitionne à termes d’atteindre une part de revenus récurrents (souscription, SaaS et maintenance) proche de 80% (vs. 68% en 2024). Au 31/12/2024, le revenu récurrent annuel (ARR) représente 24,5M d’euros (+24,4% vs. 31/12/2023). Le groupe, par l’intermédiaire de son management, compte continuer son hyper-croissance de l’ARR sur 2025. Sur le levier opérationnel, l’ensemble des parties prenantes de la société semble aligné puisque le plan d’actionnariat salarié intègre des objectifs de rentabilité. Le management de Wallix, à la suite d’une rationalisation des coûts de 10% et à une volonté d’augmenter le chiffre d’affaires par ETP vise un résultat d’exploitation positif dès le S2 2024 et un résultat d’exploitation positif sur l'ensemble de l'exercice 2025.

D’un point de vue bilanciel, la société dispose d’une trésorerie nette positive de 4,1M d’euros au 30/06/24 et 87% de ses dettes financières ont des maturités à plus de 3 ans. Au niveau de la valorisation, en prenant le consensus Bloomberg, la société se traite 1,5x VE/CA NTM (la valeur d’entreprise sur le chiffre d’affaires des 12 prochains mois) contre une moyenne historique de 3,1x.

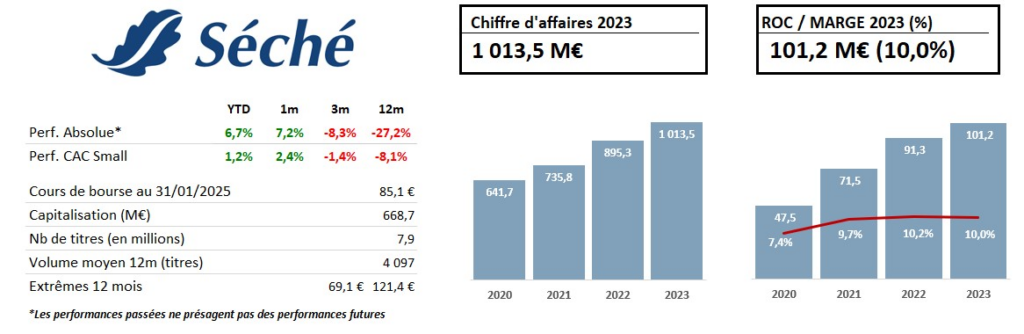

Séché Environnement

Séché Environnement, groupe familial implanté depuis plus de 40 ans en Mayenne, est l’un des leaders français dans les services environnementaux. Il s’est spécialisé dans le traitement et la valorisation des déchets, qu’ils soient dangereux ou non. L’entreprise se distingue particulièrement dans le traitement des déchets industriels dangereux, qui représente près des deux tiers de son chiffre d’affaires.

Le marché du traitement et de la valorisation des déchets connaît une forte croissance, soutenue par des réglementations de plus en plus strictes, une prise de conscience environnementale accrue et des barrières à l’entrée élevées. Les particuliers sont de plus en plus sensibles à la protection de l’environnement, et les entreprises s’investissent davantage dans la transition écologique. Cette dynamique a créé une demande qui dépasse aujourd’hui les capacités de traitement disponibles !

À l’international, Séché Environnement voit des opportunités importantes dans les pays en développement, où les réglementations environnementales évoluent lentement mais où la gestion des déchets devient une priorité. L’entreprise mise sur des acquisitions stratégiques pour s’étendre à l’étranger.

En 2024, elle a ainsi acquis ECO à Singapour, une société spécialisée dans le traitement des déchets dangereux. ECO traite chaque année environ 440 000 tonnes de déchets industriels et génère un chiffre d’affaires de 70 millions d’euros, avec des marges très élevées. Cet investissement permet à Séché Environnement de renforcer sa présence en Asie du Sud-Est, une région stratégique pour son développement. Aujourd’hui, la France représente encore plus des deux tiers de l’activité du groupe, mais cette part est appelée à diminuer avec son expansion internationale.

Pour 2024, le groupe anticipe une légère baisse de sa croissance organique, mais une amélioration de sa marge opérationnelle. Malgré cette résilience, l’action de Séché Environnement a reculé de 29 % en 2024, ce qui rend sa valorisation intéressante : un PER de 10 fois et un ratio VE/EBITDA de 6 pour 2025. L’un des points à surveiller reste son endettement, même si celui-ci est selon nous sous contrôle grâce à une forte génération de cash.

Implanté sur un marché porteur, avec des marges en progression et une valorisation attrayante, Séché Environnement nous semble être une opportunité à reconsidérer pour 2025.

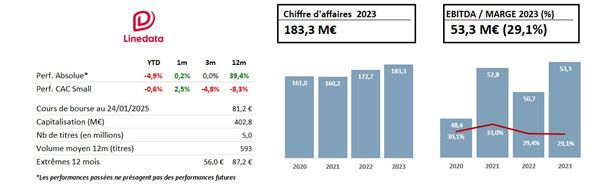

Depuis 26 ans, Linedata se distingue comme un acteur majeur dans le domaine des services financiers en tant qu'éditeur de logiciels, fournisseur de services et de données. Le Groupe propose une gamme complète de solutions adaptées aux gestionnaires d'actifs, administrateurs de fonds, compagnies d'assurance et institutions de crédit. Avec une expertise approfondie et des solutions technologiques innovantes, Linedata accompagne ses clients dans leur transformation digitale et leur conformité aux exigences réglementaires.

Les plateformes de Linedata, accessibles en mode Cloud, intègrent les dernières avancées technologiques pour répondre aux besoins locaux en termes de langue, réglementation et fiscalité. Elles offrent une flexibilité adaptée grâce à un modèle tarifaire combinant licences perpétuelles (durée d'utilisation indéterminée) et licences récurrentes (durée d'utilisation déterminée), avec une préférence croissante pour cette dernière option en raison de sa souplesse. Le Groupe garantit également une intégration rapide et efficace de ses progiciels, grâce à des partenariats stratégiques avec de grands intégrateurs internationaux.

Linedata met un point d'honneur à proposer des solutions personnalisées et à accompagner ses clients dans l'optimisation de leurs processus, leur permettant ainsi de relever les défis d'un environnement financier en constante mutation.

Depuis 2008, même si le groupe présente un historique de croissance de son CA peu flatteur, il affiche cependant une croissance soutenue de sa rentabilité grâce à une stratégie combinant expansion organique et acquisitions ciblées. Le groupe a capitalisé sur des tendances structurelles telles que la transformation numérique des institutions financières, l'externalisation des services, et l'augmentation des exigences réglementaires.

Parallèlement, ses acquisitions stratégiques, comme celles de Gravitas et QRMO en 2017, ont renforcé son offre d'outsourcing et étendu sa présence sur des marchés clés comme les États-Unis et l'Asie. Cette approche lui a permis de développer ses activités dans des segments porteurs tels que la gestion d'actifs et le crédit & financement, tout en maintenant une marge d'EBITDA stable autour de 25-30 %, ce qui est remarquable compte tenu de l'évolution en dents de scie du chiffre d'affaires.

De plus, la marge d'EBIT se situe parmi les meilleures de sa catégorie pour des entreprises ayant un chiffre d'affaires comparable, renforçant ainsi la rentabilité globale de Linedata. En réponse à une concurrence croissante, Linedata continue d'innover, notamment en intégrant des technologies avancées comme l'intelligence artificielle et le machine learning, tout en s'appuyant sur un modèle SaaS pour garantir des revenus récurrents et une flexibilité accrue pour ses clients.

En 2024, Linedata a poursuivi la migration de sa base de clients vers ses nouvelles plateformes logicielles, tout en renforçant la commercialisation de ses services auprès des gestionnaires d'actifs. Le succès de la plateforme AMP a marqué un tournant stratégique, et la société entend accélérer le déploiement de nouvelles offres comme Accumen et Analytics, intégrant des capacités avancées d'intelligence artificielle et de data analytics pour répondre aux besoins évolutifs du secteur. Parallèlement, la montée des taux d'intérêts par les banques centrales stimule la demande pour les services de leasing et de gestion des flottes, confortant le segment Lending & Leasing de Linedata, notamment dans les domaines de la location de véhicules électriques et de la digitalisation des financements structurés.

Linedata bénéficie également d'une clientèle robuste, comprenant 6 des 10 plus grands gestionnaires d'actifs mondiaux et plus de 700 clients à travers différents secteurs, ce qui offre des opportunités de cross-selling et renforce la résilience du groupe face aux fluctuations du marché. De plus, la transformation numérique et l'accent croissant sur des données à forte valeur ajoutée, comme celles liées aux critères ESG, offrent un potentiel significatif de croissance dans les années à venir. En se positionnant sur des solutions innovantes et en consolidant sa présence sur des marchés clés comme les États-Unis, Linedata se prépare à une nouvelle phase d'expansion durable et rentable. Avec une capitalisation de 403,81 M EUR au cours de 80,80€ , le multiple EV/EBIT est à 10,3x.

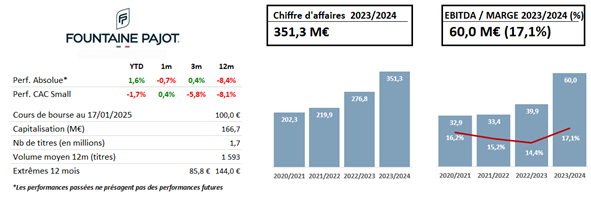

Cela fait presque 50 ans que Fountaine Pajot conçoit et fabrique des bateaux de plaisance. Toujours basés à la Rochelle, les descendants de Jean-François Fountaine perpétuent l’histoire du chantier naval. En s’appuyant sur beaucoup d’innovation et une montée en gamme continue, le plaisancier a su générer une croissance très importante. Spécialiste des catamarans habitables, à voile comme à moteur, Fountaine Pajot a réalisé un chiffre d’affaires de 351 millions d’euros en 2024, contre à peine 50 millions en 2014, aussi bien grâce au lancement de nouveaux modèles à succès qu’à la réalisation de croissances externes comme celle, structurante, de Dufour Yachts (bateaux monocoque) en 2018.

2024 (clôture en août) a été un exercice exceptionnel, au niveau de son chiffre d’affaires comme au niveau de sa marge (marge opérationnelle de 14.5%). La société n’est pas endettée mais présente une situation de trésorerie nette autour de 100 millions. Le cours de bourse est pourtant en berne, en baisse de 14% en 2024 et inférieur de 33% à son plus haut historique, début 2022, quand la société sortait d’un exercice au chiffre d’affaires de 200 millions avec une marge opérationnelle de 11.6%.

Alors évidemment la dynamique n’est pas la même : en 2022 le carnet de commandes était en plein boom, aujourd’hui il ralentit. L’exercice en cours sera en décroissance, probablement d’environ 15%, mais l’outil industriel est optimisé, et la stratégie de montée en gamme comme les innovations permettent au groupe d’être moins sensible à la conjoncture. La qualité des bateaux fabriqués par le groupe est une référence. Fountaine Pajot maintient une stratégie de croissance externe ciblée et génératrice de valeurs.

La valeur d’entreprise est pourtant tout juste égale à 2.5 fois le résultat opérationnel attendu en août 2025. Le PER de l’année en cours est de 7.5 pour le même exercice. Le manque de visibilité a éloigné de nombreux investisseurs de la valeur et on ne peut évidemment pas connaitre à l’avance le moment où le cours bondira, mais on investissant aujourd’hui dans Fountaine Pajot nous pouvons avoir la conviction de saisir l’opportunité d’acheter une société de grande qualité à des multiples que l’on ne reverra probablement pas.

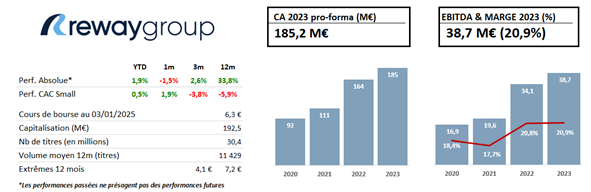

ReWay est une société small cap italienne à suivre de près. Elle a connu un parcours remarquable depuis son IPO début 2023, mais il reste encore beaucoup de potentiel.

Société d’infrastructure, ReWay est principalement spécialisée dans la réhabilitation et l’entretien de tunnels, viaducs et d’autoroutes en Italie. Depuis son introduction en bourse, le titre a gagné plus de 70%, porté par la signature de résultats financiers de bonne facture. ReWay est également une société familiale, contrôlée à 56% par la famille Luccini, avec un flottant de plus de 20%, de quoi assurer une bonne liquidité. Fondée il y’a un peu plus de 30 ans, elle est aujourd’hui valorisée à près de 200 M€.

Nous retenons trois éléments principaux sur le dossier :

1/ Des fondamentaux solides, et une forte visibilité. Sur le premier semestre 2024, ReWay a affiché une croissance de +46%, atteignant un chiffre d’affaires de 94 M€, avec une marge d’EBITDA de 21% et une marge d’EBIT de 16%. Elle bénéficie également d’un carnet de commandes d’un milliard d’euros, offrant plus de 4 ans de visibilité au groupe. Côté bilan, le groupe dispose d’une position de dette nette de 63M€ qui lui a permis de financer sans difficulté sa récente acquisition de taille, Vega Engineering, dans le domaine de l’ingénierie d’infrastructure. Une acquisition qui, par ailleurs, a été directement relutive pour le groupe puisque la société affiche un taux de marge d’EBITDA proche de 50%.

2/ Un positionnement stratégique sur un marché porteur. L’Italie accuse un déficit chronique d’investissement dans ses infrastructures. Le Plan National de Relance et de Résilience prévoit notamment un investissement de 62 Md€ pour moderniser les infrastructures du pays, avec un focus particulier sur les chemins de fer et les transports durables. ReWay est donc idéalement positionné pour tirer parti de cette tendance de fond favorable.

3/ Une valorisation très attractive. Avec des multiples de moins de 10x P/E et 6,5x EV/EBITDA 2025e, le titre est encore loin de capter le potentiel d’amélioration des fondamentaux, tant sur la croissance que sur la progression des marges.

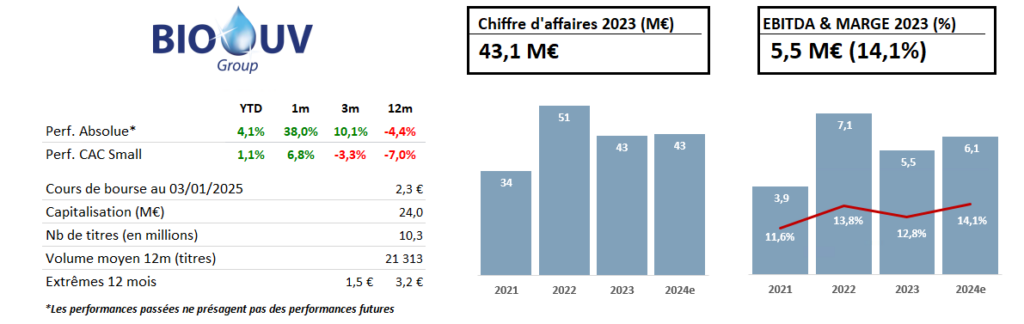

Bio-UV Group

La seule small française positionnée sur la thématique de l’eau

Cotée depuis 2018, Bio-UV conçoit, fabrique et commercialise des systèmes de désinfection et de traitement de l'eau sans chimie à travers le monde. La société est positionnée sur deux segments principaux : les eaux récréatives (municipales, piscines) et industrielles, cœur de métier historique du groupe, ainsi que le marché des eaux de ballast. Bio UV dispose d’une gamme reconnue (et certifiée) de produits maritimes et terrestres (ultraviolet, ozone, AOP, électrolyse de sel), qui a su s’étoffer avec le temps à travers une politique active de croissance externe. Sur le segment des small caps françaises, le groupe offre ainsi une exposition indirecte et unique à l'univers de l'eau, sujet dont l’importance ne devrait plus être rappelé.

Des résultats cohérents et des fondamentaux solides

Malgré un contexte peu favorable depuis plusieurs exercices, Bio-UV parvient à publier régulièrement des résultats de bonne tenue, à l’image des semestriels de fin septembre. En dépit d’un recul attendu du chiffre d’affaires (fin du retrofit sur la partie ballast + difficultés conjoncturelles sur le marché de la piscine privée, notamment en France), le groupe a su faire preuve de résilience et protéger ses marges. La marge d’EBITDA est même ressortie en hausse de +130 bps à 17,1%. Côté cash, Bio-UV a de nouveau généré un FCF largement positif sur la période (3,2 M€), permettant la poursuite du travail de deleverage engagé par le groupe depuis l’exercice 2023. Le gearing, point d’attention du dossier dans le passé, atteint ainsi 57% (ex IFRS 16), contre près de 80% à la clôture de l’exercice 2022.

Plus généralement, le groupe a su développer de solides fondamentaux depuis son entrée en bourse en 2018, fondamentaux qui ne sont pas encore vraiment reflétés dans le parcours du titre (-40% depuis l’IPO en juillet 2018). En condensé, la croissance annuelle moyenne du chiffre d'affaires de Bio-UV dépasse les +30% sur 5 ans, la marge d'EBITDA a doublé (de 6,6% FY18 à 12,3% FY23), le résultat net a augmenté et deux acquisitions, dont une d'envergure, ont été réalisées et intégrées avec succès. Enfin, les sujets de l’endettement et de la génération de cash, qui n’ont pas été traités avant 2023, sont à présent sous contrôle, comme évoqué.

Des relais de croissance clairs pour la poursuite de la revalorisation

Au-delà de la valorisation attrayante au cours actuel, à moins de 8x EBITDA 2024e, les perspectives que présentent la société sont attractives. Si le déclin structurel du marché du maritime devrait logiquement se poursuivre, il pourrait être en revanche largement compensé par des relais de croissance très bien identifiés : la montée en puissance des services sur ce segment, le développement des ventes à l'export et surtout, de manière plus importante, la progression des marchés liés à l'aquaculture et à la réutilisation des eaux usées (REUSE), qui présentent des taux de croissance à deux chiffres. Après avoir atteint un point bas fin novembre, autour des 1,60€, le titre s’est depuis nettement repris pour afficher une progression de plus de +50% sur un peu plus d’un mois, notamment du fait d’un newsflow particulièrement positif : le groupe a annoncé début décembre une nette accélération de son développement à l’international, notamment sur un marché nord-américain (Canada et USA) à très fort potentiel, et ainsi une première concrétisation franche d’un de ces relais de croissance.

Malgré ce vif et rapide rebond, la valeur boursière de Bio-UV nous semble encore très éloignée de sa valeur intrinsèque.