Paris a été classée 4ème place financière la plus attractive au monde, selon Ofex (voir à ce sujet Places financières mondiales : Paris grimpe dans le classement | Les Echos), derrière New York, Chicago et Londres. Cette montée en puissance est portée par la croissance des actifs bancaires et le dynamisme du marché des obligations vertes. Un résultat qui pourrait réjouir les acteurs des marchés financiers français. Mais cette attractivité bénéficie-t-elle à toutes les entreprises cotées en France, notamment aux PME et TPE ?

Derrière le classement, quels moteurs de croissance ?

Le classement Ofex repose sur une méthodologie rigoureuse, mesurant des indicateurs regroupés en quatre grandes catégories : environnement financier, capital humain, infrastructures et cadre de travail. Paris a progressé grâce à l'essor de son secteur bancaire et à la forte croissance des obligations ESG, renforçant ainsi son positionnement en tant que place de référence pour la finance durable.

Cette dynamique repose néanmoins largement sur des flux de capitaux institutionnels et des tendances d'investissement globales. Pour les grandes entreprises et les émetteurs de dette, Paris est effectivement une place attractive, mais l'est-elle autant pour les petites et moyennes entreprises qui constituent le tissu économique français ?

Les PME-TPE, laissées sur le bas-côté ?

Si les grandes capitalisations bénéficient d'un environnement favorable à Paris, il est légitime de s'interroger sur la situation des PME et TPE cotées. L'attractivité d'une place financière ne se mesure pas uniquement à sa capacité à attirer des capitaux internationaux, mais aussi à son aptitude à financer l'économie réelle, notamment les entreprises de taille intermédiaire.

Or, le marché des small caps françaises peine à attirer les investisseurs. Les liquidités sont concentrées sur les grandes valeurs du CAC 40 et les indices ESG, tandis que les PME et TPE cotées sur Euronext Growth ou Euronext Access souffrent d'un manque de visibilité et de volume d'échanges.

La prudence des investisseurs particuliers, accentuée par des régulations contraignantes et des contraintes de liquidité, a rendu plus difficile l'accès aux financements boursiers pour ces entreprises.

Une attractivité à double vitesse

Le décalage entre la montée en puissance de Paris dans le classement des places financières et la réalité du marché des PME pose question. Peut-on vraiment parler d'attractivité financière lorsque certaines entreprises françaises ont plus de difficultés à lever des fonds en France qu'à l'étranger ? De nombreux entrepreneurs français choisissent de se coter aux États-Unis ou au Royaume-Uni pour accéder à une base d'investisseurs plus large et mieux structurée pour les small caps.

Ce paradoxe souligne l'importance d'une réflexion plus large à mener sur les leviers à actionner pour que l'attractivité de Paris ne bénéficie pas uniquement aux grandes institutions financières et aux mastodontes du CAC 40, mais aussi aux entreprises en croissance qui ont besoin de capitaux pour se développer.

L’attractivité de la place de Paris est indéniable, mais encore faut-il qu’elle bénéficie à l’ensemble de son écosystème boursier. L’enjeu n’est pas seulement de figurer en haut des classements, mais d’assurer un financement efficace pour toutes les entreprises, des géants du CAC 40 aux PME en quête de capitaux.

Une politique de soutien à l'investissement en small caps, notamment via des incitations fiscales pour les investisseurs individuels et des aménagements réglementaires pour améliorer la liquidité de ces marchés, pourrait rééquilibrer cette dynamique.

Si la montée en puissance de Paris est une bonne nouvelle, elle ne doit pas masquer les défis structurels qui persistent. Attirer les flux de capitaux ne suffit pas ; encore faut-il qu’ils irriguent toute l’économie.

Des premières dispositions significatives ont été mises en places notamment avec le Listing Act (voir à ce sujet la Question Corporate Comprendre le Listing Act et ses enjeux) ou encore la création d’un fonds de fonds CDC Croissance Sélection PME, doté d’une enveloppe significative de 500 millions d’euros à destination des PME-ETI (CDC fonds de fonds PME-ETI : un nouvel élan ?).

Ces initiatives qui vont dans le bon sens selon nous, restent néanmoins tributaires de décisions politiques qui pourraient fragiliser cet équilibre. La hausse de la TTF (Taxe sur les Transactions Financières) envisagée actuellement par le Parlement français, risquant d’entraver la liquidité du marché et d’éloigner davantage les investisseurs des PME, illustre bien cette contradiction : comment prétendre accompagner l’attractivité de la place tout en rendant les échanges plus coûteux pour les investisseurs ?

Il va falloir faire un choix…

La saison des Assemblées Générales a débuté pour les Small/ Midcaps avec en ligne de mire le vote lié à la distribution de dividendes.

Les dividendes sont un élément clé pour les investisseurs intéressés par les sociétés cotées en bourse. Ils représentent la part des bénéfices distribués aux actionnaires, et sont souvent considérés comme un indicateur de la bonne santé financière et de la rentabilité d’une entreprise. Le rendement régulier des dividendes offrent un complément de rémunération certain aux actionnaires.

Dans cette optique, certaines sociétés optent pour une stratégie visant à augmenter leurs versements de dividendes afin d’attirer et fidéliser les investisseurs. Pour cela, les sociétés peuvent opter pour un dividende majoré ou pour un dividende exceptionnel.

Qu’est-ce qu’un dividende majoré ?

Il s’agit d’un dispositif encadré par la loi qui permet à un émetteur de récompenser la fidélité de ses actionnaires. La majoration du dividende ne peut excéder 10% du montant Brut du dividende versé.

Pour pouvoir envisager de réaliser une distribution de dividende majoré, la société aura dû au préalable faire voter une résolution en ce sens lors d’une assemblée générale extraordinaire et avoir modifié ces statuts subséquemment.

A l’issue d’un délai de deux années suivant cette modification statutaire, la Société aura la possibilité (mais pas l’obligation) de distribuer un dividende majoré aux actionnaires inscrits au nominatif pur ou administré depuis au moins deux ans.

Dans la pratique, les actionnaires ayant leur titres au porteur auront donc tout intérêt à les transférer au nominatif à la suite de l’Assemblée Générale votant la modification statutaire et à les conserver jusqu’au paiement potentiel du dividende majoré soit au moins 2 ans plus tard.

Sur les marchés réglementés, le nombre d’actions éligibles à la majoration ne peut excéder pour un même actionnaire 0,5% du capital alors que ce plafond n’existe pas sur des marchés tels qu’Euronext Growth. Ce dividende majoré vise donc en priorité à remercier la fidélité des actionnaires et avantagent principalement les petits porteurs sur les marchés réglementés alors que cela concerne tous les actionnaires sur les marchés d’Euronext Growth et Access.

Peu fréquent sur les Smallcaps, le groupe LDLC a fait voter la possibilité de distribuer un dividende majoré lors de son Assemblée Générale du 30 septembre 2022, et le 1er dividende majoré pourrait être attribué en 2025 au titre de l’exercice clos le 31 mars 2025.

Qu’est-ce qu’un dividende exceptionnel ?

Un dividende exceptionnel consiste en un versement unique et non récurrent aux actionnaires d'une entreprise. Il diffère des dividendes réguliers, qui sont généralement versés de manière périodique. Les dividendes exceptionnels sont souvent déclenchés par des événements spécifiques, tels que des bénéfices exceptionnels, la vente d'actifs importants ou des gains exceptionnels.

A l’inverse du dividende majoré, le dividende exceptionnel est attribué à tous les actionnaires quel que soit le mode de détention de l’action (nominative ou porteur) et le montant de la distribution n’est pas plafonné.

Dividende régulier, majoré ou exceptionnel, le rendement proposé par une société cotée est un élément important dans la vie boursière cotée et permet d’attirer et fidéliser les investisseurs grâce au rendement proposé.

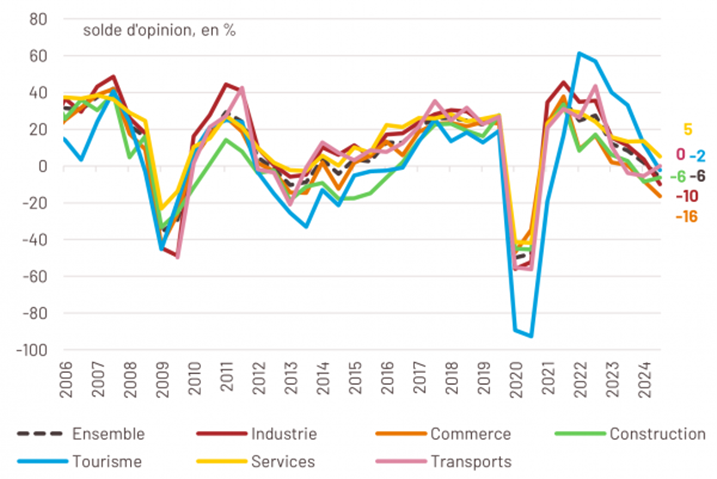

L’année 2024 restera gravée comme une période charnière pour les TPE-PME françaises, prises dans un étau entre une instabilité politique exacerbée et un ralentissement économique durable. Alors que la dissolution de l’Assemblée nationale à l’été a figé les décisions budgétaires, les chefs d’entreprise se retrouvent confrontés à un horizon bouché. Entre attentes et doutes, la dernière enquête de BPI France éclaire la réalité d’un tissu entrepreneurial en proie à de multiples tensions.

La politique en toile de fond

La crise politique, marquée par des blocages institutionnels et un gouvernement fonctionnant sous un budget provisoire, a amplifié l’incertitude économique. Cet environnement a exacerbé l’attentisme des dirigeants, retardant investissements et embauches. « Les TPE-PME sont affectées par le manque de débouchés, des taux d’intérêt encore élevés et une concurrence accrue, facteurs auxquels vient s’ajouter un contexte empreint d’incertitudes, tant au niveau international que national », explique Philippe Mutricy, Directeur des études de Bpifrance. Ce constat, bien que sévère, reflète une réalité qui se manifeste dans tous les secteurs, de l’industrie au commerce.

Une économie en panne

L’industrie, moteur historique des TPE-PME, illustre à elle seule l’ampleur de la crise. En 2024, le solde d’opinion sur l’activité chute à -10, loin de sa moyenne de +17, signalant une contraction généralisée. Les carnets de commande se sont vidés, marquant un recul notable dans des branches pourtant dynamiques comme l’agroalimentaire, qui demeure l’une des rares à afficher un solde positif (+9).

Tableau 1 Evolution de l'activité des TPE-PME par secteur (source : BPI France)

Mais ce n’est pas seulement l’activité qui ralentit : l’emploi, longtemps un point de résilience, s’ajuste désormais à la baisse. Les embauches, vitales pour soutenir la dynamique économique, sont gelées dans de nombreuses entreprises, traduisant une perte de confiance.

Des finances fragiles

Le ralentissement économique s’accompagne d’une pression croissante sur les trésoreries. Près de 30 % des dirigeants jugent leur situation financière difficile, une proportion encore plus marquée dans les biens de consommation. L’accès au crédit, bien qu’ouvert, est freiné par des coûts élevés qui limitent la capacité d’investissement. Cependant, certaines niches, comme l’agroalimentaire, réussissent à tirer leur épingle du jeu, témoignant d’une résilience relative.

Dans ce contexte, la part des PME déclarant investir en 2024 est de 43 %. Toutefois, l’évolution des montants investis révèle une prudence accrue : le solde d’opinion, en retrait à -9, souligne des investissements davantage défensifs, conçus pour maintenir les activités plutôt que pour les développer.

Une éclaircie technologique

Face à ce climat morose, la technologie pourrait offrir une échappatoire. En 2024, 31 % des TPE-PME ont intégré l’intelligence artificielle générative (IAG) pour optimiser leurs processus, une proportion qui a doublé en 1 an. Automatisation, analyse de données stratégiques, réduction des coûts : ces outils permettent de compenser, dans une certaine mesure, les contraintes économiques. Néanmoins, l’adoption reste insuffisante pour transformer significativement le paysage global.

2025 : une lueur dans la grisaille

Les TPE-PME abordent 2025 avec des perspectives encourageantes. Si les défis persistent, les signaux positifs, comme une détente attendue des taux d’intérêt et un pouvoir d’achat en hausse, pourraient stimuler la consommation et relancer la demande. Les dirigeants, en s’appuyant sur les avancées technologiques et les opportunités d’investissement, disposent d’un terreau favorable pour initier un rebond. 2025 pourrait ainsi marquer le début d’un nouveau cycle, où la résilience et l’innovation permettront de transformer les incertitudes en moteurs de croissance. L’optimisme prudent des entrepreneurs sera la clé pour inscrire cette reprise dans la durée.

Dans une précédente Question Corporate février 2023, nous présentions l’activisme actionnarial à travers ses opportunités et limites pour les small caps françaises. Ce phénomène, longtemps réservé aux grandes capitalisations, s’est encore imposé comme une force à surveiller, touchant un spectre toujours plus large de sociétés.

Avec un nombre record de 255 campagnes activistes réalisé en 2024, selon un rapport de la Banque Lazard (Annual Review of Shareholder Activism 2024) repris par un article Les Echos du 8 janvier 2025, la pression exercée par ces investisseurs d’un type très spécifique suscite des interrogations sur ses conséquences pour les entreprises européennes et françaises.

Une croissance exponentielle et des nouveaux entrants

L’activisme actionnarial n’a jamais été aussi présent. En 2024, près de la moitié des campagnes activistes dans le monde ont été menées par des fonds nouvellement créés, souvent dirigés par d’anciens de grandes structures activistes emblématiques, illustrant la multiplication des profils d’activistes et renforçant la complexité des interactions entre entreprises cotées et actionnaires.

Leurs cibles principales restent les sociétés américaines, représentant la majorité des campagnes recensées selon Lazard. Toutefois, l’Europe affiche une activité accrue, notamment en France, où des entreprises comme Criteo ou Vusion Group ont été visées. Dans ce contexte, les small caps françaises, bien que moins exposées, ne sont pas à l’abri. Les fonds activistes recherchent des entreprises sous-évaluées, avec une gouvernance perfectible et un fort potentiel de revalorisation boursière.

Un équilibre entre menace et opportunité

L’activisme actionnarial, par nature, suscite des réactions contrastées. Ses méthodes, parfois musclées, peuvent ébranler la gouvernance d’une entreprise ou créer une instabilité boursière. Les entreprises européennes anticipent une augmentation des campagnes activistes en 2025 voire une hausse significative de celles-ci. Cette appréhension illustre les craintes perçues par les sociétés cotées quant aux conséquences possibles d’attaques publiques ou judiciaires, qui pourraient les affaiblir sur le court terme.

Cependant, ces actions ne sont pas dénuées de vertus. En obligeant les entreprises à se conformer à des "best practices", les activistes jouent un rôle de catalyseurs. Leurs revendications ciblent fréquemment des gouvernances opaques, des performances économiques décevantes ou des stratégies dépassées. En ce sens, l’activisme peut aider à résoudre des problématiques structurelles et améliorer la création de valeur pour les actionnaires.

Des small caps à l’épreuve de l’activisme

Comme le soulignait déjà notre analyse de 2023, l’activisme sur les small caps françaises reste limité par la nature de ces entreprises : faible liquidité, concentration du capital et gouvernance généralement liée aux fondateurs.

Pour autant, celles qui présentent un capital dispersé ou des carences stratégiques peuvent devenir des cibles potentielles. Les fonds activistes voient dans ces sociétés un terrain propice à des actions à forte valeur ajoutée, notamment par des ajustements stratégiques ou de gouvernance.

Le risque, cependant, reste la déstabilisation induite pour ces PME/TPE, souvent plus vulnérables aux fluctuations boursières et aux tensions internes. Une campagne agressive pourrait avoir des conséquences durables, tant sur leur performance financière que sur leur réputation et donc sur leur cours de bourse.

Des entreprises mieux préparées

Face à cette réalité, les entreprises européennes adaptent leurs stratégies. Selon une étude réalisée par Activistmonitor et le cabinet d'avocats Skadden, Arps, Slate, Meagher & Flom, plus des 2/3 des conseils d’administration européens interrogés ont intensifié leurs reflexions sur l’activisme en 2024, et près des 4/5ème ont engagé des dialogues renforcés avec leurs actionnaires afin de prévenir les attaques en renforçant la transparence et la communication, tout en ajustant les stratégies pour répondre aux attentes des investisseurs.

Ces entreprises envisagent également des mesures proactives, telles que des cessions d’actifs ou des programmes de rachat d’actions, pour réduire les tensions et limiter les effets négatifs des campagnes activistes avant même qu’elles ne soient mise en œuvre.

Vers une transformation durable

Si l’activisme actionnarial peut être perçu comme une menace, il représente également une opportunité de transformation. En forçant les entreprises à revoir leurs pratiques, à renforcer leur gouvernance et à optimiser leur création de valeur, ces campagnes contribuent à une évolution positive des écosystèmes économiques.

Pour les small caps françaises cotées, le défi consistera à s’adapter à ces nouvelles attentes tout en préservant leur identité. Une préparation adéquate et une approche proactive pourrait leur permettre de transformer cette contrainte en levier de croissance.

Le Listing Act, adopté le 23 octobre 2024, marque une avancée dans la construction de l’Union des Marchés de Capitaux (UMC) en Europe. Cet acte vise à simplifier l’accès des entreprises européennes, notamment les PME, aux financements boursiers, en modifiant plusieurs règlements clés : la directive Prospectus, MAR (Market Abuse Regulation) et MiFID 2. Les principaux changements en vigueur ou à venir sont les suivants :

Modifications du Règlement Prospectus

1/ Dispenses de prospectus : Une flexibilité accrue

- Nouveau seuil d’exemption : Applicable dès le 5 juin 2026, le seuil unique pour les offres publiques est relevé à 12 millions d’euros par émetteur (contre 8 M€ en France auparavant). Le seuil minimum de 1 M€ est également supprimé.

- Dilution augmentée à 30 % : Depuis le 4 décembre 2024, les offres publiques représentant jusqu’à 30 % de dilution ne nécessitent plus de prospectus sous certaines conditions.

- Nouvelles exemptions : Pour les émetteurs cotés depuis au moins 18 mois ou en cas d’offres limitées à 30 %, un simple document d’information de 11 pages (Annexe IX) est requis, sans approbation de l’AMF.

2/ Simplification et uniformisation

- Nouveaux formats standardisés :

- Prospectus standard : 300 pages maximum.

- Prospectus pour PME : 75 pages.

- Prospectus d’émission secondaire : 50 pages.

- Ces mesures s’appliqueront en mars 2026 (PME et émissions secondaires) et juin 2026 (standards).

3/ Finance durable : Une harmonisation nécessaire

- Les prospectus devront inclure des déclarations sur les risques environnementaux et la durabilité des activités de l’émetteur, conformément au règlement Taxonomie. Ces dispositions entreront en vigueur le 5 juin 2026.

4/ Délais et formats électroniques

- Mise à disposition minimale : 3 jours ouvrés avant la clôture de l’offre (au lieu de 6).

- Le prospectus sera accessible uniquement au format électronique, sur demande.

Réglement Abus de Marché (MAR)

1/ Différés et publication d’informations privilégiées

- Les informations relatives aux processus à étapes (e.g., fusions) peuvent être publiées plus tardivement, à condition qu’elles ne contredisent pas des communications précédentes.

- Ces règles seront précisées par l’ESMA et entreront en application le 5 juin 2026.

2/ Seuils de déclaration des dirigeants

- Nouveaux seuils ajustés à 10 000, 20 000 ou 50 000 €, selon la juridiction. En France, le seuil est actuellement fixé à 20 000 €, et nous sommes dans l’attente des potentielles modifications du Règlement Général de l’AMF.

3/ Programmes de rachat d’actions

- Le reporting doit être effectué à l’autorité nationale la plus pertinente (et non plus auprès de l’autorité compétente de la plateforme sur laquelle les actions sont négociées) et se limite à une déclaration agrégée. Ces dispositions sont applicables depuis le 4 décembre 2024.

Actions à droits de vote multiples

Les entreprises pourront adopter des structures avec actions à votes multiples sur des systèmes multilatéraux de négociation, comme prévu par la loi sur l’Attractivité en France.

Calendrier simplifié d’application

- 4 décembre 2024 : Exemptions de prospectus pour les émissions secondaires, délais réduits de publication, et nouvelles déclarations pour les rachats d’actions.

- Mars 2026 : Formats des prospectus pour les émissions secondaires et de croissance.

- Juin 2026 : Exemptions pour les offres au public inférieures à 12 M€ et nouvelles obligations sur la finance durable.

Le Listing Act offre une flexibilité et une harmonisation réglementaire rendant les marchés européens plus compétitifs. Ces réformes devraient favoriser une meilleure participation des PME tout en renforçant la transparence et la confiance des investisseurs.

Dans l’économie moderne, les réseaux d’information ne sont plus de simples canaux de transmission. Ils regroupent l’ensemble des flux de données numériques, des interactions sur les plateformes sociales aux transactions financières en temps réel, en passant par les infrastructures de communication globale. Ces réseaux constituent désormais des architectures invisibles mais essentielles, qui façonnent le pouvoir, influencent les comportements et redessinent les frontières entre influence et vulnérabilité.

Omniprésents et complexes, ils permettent aux entreprises de collecter, analyser et diffuser des informations à une échelle sans précédent. Ce maillage global offre une chance unique de comprendre les dynamiques des marchés, d’anticiper les évolutions et d’interagir directement avec des publics diversifiés. Mais leur force est aussi leur faiblesse : accélérateurs de succès, ils peuvent tout autant devenir des vecteurs de manipulation, des amplificateurs de désinformation ou des cibles pour des cyberattaques.

Comment, dans cet environnement hyperconnecté, tirer profit de ces outils tout en évitant leurs pièges ?

1. Les réseaux : une infrastructure stratégique sans égale

Les réseaux d’information modernes permettent aux entreprises d’être à la fois omniscientes et omniprésentes. Ils capturent les flux d’informations en temps réel et traduisent des données brutes en opportunités stratégiques. Qu’il s’agisse de capter des signaux faibles annonçant un basculement des habitudes de consommation ou d’interpréter les inflexions des politiques publiques, ces outils deviennent un prolongement naturel de la réflexion stratégique des entreprises.

Prenons le cas des plateformes d’e-commerce. Ces entreprises analysent en temps réel les comportements d’achat de leurs clients et adaptent leur offre en conséquence presque instantanément. Le résultat : des marges optimisées et une fidélité accrue. Mais les réseaux ne servent pas uniquement à collecter des données. Ils sont aussi des vitrines, des mégaphones qui amplifient l’image publique des entreprises.

Un discours bien calibré sur des sujets tels que l’innovation, la durabilité ou l’impact social peut transformer une entreprise en modèle de responsabilité. Ce n’est pas un hasard si des groupes mondiaux consacrent des ressources considérables à façonner leur récit. Dans un monde saturé d’informations, se démarquer n’est pas seulement un avantage : c’est une condition de survie.

Mais attention : cet outil puissant exige une gestion irréprochable. Mal maîtrisés, ces réseaux peuvent se transformer en véritables chausse-trappes…

2. Les failles d’un système hypertrophié

Si les réseaux d’information offrent de formidables opportunités, ils exposent également les entreprises à des dangers systémiques. Leurs forces sont aussi leurs faiblesses : leur rapidité, leur viralité, leur capacité à tout connecter. Ces qualités font des réseaux des terrains fertiles pour la désinformation.

Fake news et crises instantanées

Une rumeur soigneusement orchestrée, relayée par des algorithmes qui favorisent l’engagement, peut transformer une brèche en un gouffre. Ainsi, en novembre 2016, le groupe Vinci a été victime d'un faux communiqué annonçant une révision de ses comptes consolidés et le licenciement de son directeur financier. Cette « fake news » a entraîné une chute brutale du cours de l'action, perdant jusqu’à 18 % de sa valeur en quelques minutes, soit une baisse temporaire de près de 6 milliards d’euros de capitalisation boursière. Bien que Vinci a rapidement démenti ces informations, l’incident met en évidence la vulnérabilité des entreprises face à de telles manipulations.

La fragmentation des publics

Les réseaux amplifient une problématique majeure : la fragmentation des audiences. Là où les médias traditionnels véhiculaient une narration unifiée, les plateformes numériques éclatent les publics en segments distincts. Une entreprise peut ainsi séduire un groupe tout en s’aliénant un autre, générant incompréhensions et réactions contradictoires.

La récente mésaventure de Jaguar illustre parfaitement ce phénomène. En novembre 2024, la marque a lancé une refonte radicale de son identité, dévoilant un logo minimaliste et le slogan provocateur « Copy Nothing ». Destinée à moderniser son image et attirer une clientèle plus jeune, cette transformation a suscité un tollé parmi ses clients traditionnels. Certains ont qualifié la démarche de "trahison", tandis qu’Elon Musk, sur X (anciennement Twitter), a moqué la marque avec un commentaire cinglant : « Do you sell cars? » (« Vendez-vous des voitures ? »). Ce repositionnement, perçu par certains comme audacieux et par d’autres comme déconnecté, a mis en lumière les risques d’une communication mal alignée dans un écosystème où chaque audience interprète un message différemment.

Cyberattaques et déstabilisation

Les réseaux sont également des cibles privilégiées pour les cyberattaques. Les hackers exploitent leur porosité pour infiltrer des systèmes critiques ou diffuser de fausses informations, transformant les entreprises en champs de bataille numériques, souvent à leur insu.

3. Maîtriser l’immatériel : une nouvelle gouvernance des réseaux

Dans un environnement où l’information circule à une vitesse fulgurante, les entreprises doivent évoluer d’une approche réactive à une gouvernance proactive des réseaux d’information. Ces derniers, aussi critiques que la gestion financière ou la cybersécurité, représentent un levier stratégique incontournable.

Transparence et cohérence : premiers remparts contre les crises

La transparence est le premier rempart contre la désinformation. Une communication régulière, claire et cohérente permet de désamorcer les rumeurs avant qu’elles ne prennent de l’ampleur. Mais cette transparence ne suffit pas : elle doit être accompagnée d’une veille stratégique capable de détecter rapidement les signaux faibles et d’anticiper les crises potentielles.

Dans une de nos dernières question Corporate, nous avions analysé comment les réseaux sociaux peuvent influencer les marchés financiers et amplifier des dynamiques imprévues. Les plateformes, en raison de leur viralité, transforment des messages isolés en phénomènes de grande ampleur. Une veille stratégique sur ces canaux devient donc essentielle pour préserver la crédibilité des entreprises et limiter les effets négatifs.

Renforcer la résilience face aux perturbations numériques

La résilience face aux cyber-risques passe par des systèmes de protection robustes et une diversification des canaux d’information. Ne pas dépendre d’un nombre limité de plateformes réduit les risques de manipulation ou de coupure.

Éthique et responsabilité : des piliers incontournables

Enfin, une gouvernance efficace des réseaux d’information repose sur une éthique rigoureuse. Les entreprises doivent non seulement éviter de contribuer à la désinformation, mais aussi jouer un rôle actif en diffusant des informations fiables et vérifiées.

Dans un contexte où la confiance des investisseurs et des parties prenantes est précieuse, une gestion éthique de l’information devient un avantage compétitif. Une réputation ternie par une gestion douteuse des crises peut entraîner des répercussions durables, comme nous l’avions déjà illustré dans notre précédente publication.

Les réseaux : une nouvelle frontière à conquérir

Les réseaux d’information sont devenus bien plus qu’un outil : ils sont une extension de l’entreprise, un miroir de ses forces et de ses faiblesses. Maîtrisés, ils propulsent la stratégie et amplifient la réputation. Mal gérés, ils ouvrent la porte aux crises, parfois dévastatrices.

Les entreprises doivent apprendre à naviguer dans ces architectures complexes, en alliant technicité, transparence et responsabilité. La capacité à maîtriser ces réseaux n’est pas seulement un avantage compétitif : c’est une nécessité pour prospérer dans un monde où l’information est à la fois un bien précieux et une menace constante.

Dans une intéressante étude sur les décrochages boursiers datant du 14 novembre 2024, l’Autorité des Marchés Financiers (AMF) met en lumière des variations exceptionnelles enregistrées sur certaines valeurs du CAC40 en 2023, comme celles d’Alstom (-37,6 % sur la seule journée du 5 octobre 2023) et Worldline (-59,2 % le 25 octobre 2023). Ces événements, bien que finalement assez rares, révèlent des phénomènes récurrents et préoccupants pour les entreprises cotées.

L’analyse de l’AMF met ainsi en évidence plusieurs caractéristiques clés de ces décrochages boursiers qui méritent l’attention des émetteurs.

Un lien évident entre publication et décrochage

Dans un premier temps, l’AMF identifie les publications de résultats comme la principale cause des décrochages boursiers, représentant 59 % des événements extrêmes observés entre 2013 et 2023. En 2023, la quasi-totalité des 10 plus mauvaises variations boursières a été directement liée à des annonces financières.

Pour les sociétés cotées, cela signifie que chaque annonce doit être méticuleusement préparée, avec une attention particulière portée à la gestion des attentes des investisseurs.

Par ailleurs, les variations à la baisse sont souvent accompagnées par une absence de réversion des prix dans les jours qui suivent, contrairement à des phases de correction antérieures où les cours rebondissaient progressivement après un choc initial. Ainsi, la moyenne des dix pires variations annuelles du CAC40 depuis 2018 indique que les prix ne se redressent pas au-delà de J+10 après l’événement, traduisant une correction durable des valorisations par le marché. Cette observation souligne l’importance pour les sociétés cotées d’anticiper l’impact à long terme de la divulgation de « mauvaises nouvelles ».

Une coordination entre les départements financiers et de communication de l’émetteur devient essentielle pour s’assurer que les messages stratégiques atténuent les impacts potentiels de nouvelles moins favorables. Le rapport cite notamment Alstom qui a connu deux décrochages successifs en 2023, illustrant l’importance de clarifier les implications de mesures mises en œuvre par l’émetteur (comme une augmentation de capital) et de rassurer le marché sur les perspectives à moyen terme de l’entreprise.

Quelle réaction des investisseurs selon leur typologie ?

Un autre enseignement majeur du rapport de l’AMF concerne la réaction des investisseurs face aux décrochages en fonction de leur typologie.

Les sociétés de gestion jouent un rôle clé dans la persistance des baisses, adoptant des positions nettes vendeuses significatives dès le 1er jour des chocs et poursuivant cette tendance au moins sur les 15 jours suivants.

À l’inverse, les investisseurs particuliers, bien que minoritaires, sont souvent les premiers à renforcer leurs positions à l’achat lors des décrochages. Ces dynamiques complexes mettent en évidence la nécessité d’un dialogue proactif avec les différentes catégories d’investisseurs pour anticiper leurs réactions et ajuster les stratégies de communication.

Le short selling et son impact

Bien que les positions courtes nettes (« short selling ») n’ont pas été identifiées par l’AMF comme une des causes essentielles des décrochages, leur renforcement post-choc contribue à la persistance des baisses, traduisant la défiance prolongée de certains investisseurs. L’analyse de l’AMF souligne que ces positions ont tendance à augmenter jusqu’à 2 % du capital en moyenne dans les 40 jours suivant un décrochage. Dans cette optique, les entreprises doivent surveiller attentivement l’évolution de ces positions et ajuster leurs stratégies de communication pour rétablir la confiance.

Des valorisations trop élevées ?

Un facteur sous-jacent aux décrochages réside également dans les niveaux historiquement élevés de valorisation. En 2023, les ratios cours/bénéfices des entreprises françaises atteignaient des sommets, augmentant la sensibilité du marché aux « mauvaises nouvelles ». Cette réalité s’accompagne d’une polarisation croissante des indices, où un petit groupe de valeurs dominantes, comme les "Granolas" en Europe (Gsk, Roche, Asml, Nestlé, Novartis, Novo Nordisk, L’Oréal, Lvmh, Astrazeneca, Sap et Sanofi), capte une part disproportionnée des gains, laissant d’autres titres plus vulnérables et soumis aux corrections sévères.

Depuis plusieurs années, le marché des petites et moyennes valeurs cotées traverse une période de grande fragilité. Afin de surmonter pour partie à cet écueil, CDC Croissance, filiale de la Caisse des Dépôts spécialisée dans les PME et ETI cotées, a annoncé, le 14 novembre dernier, le lancement du fonds de fonds CDC Croissance Sélection PME, doté d’une enveloppe significative de 500 millions d’euros. Cette initiative marque une volonté forte de redynamiser ce segment de cotation.

Un contexte préoccupant pour les small caps

Le marché des PME-ETI cotées est confronté à des défis structurels majeurs. Depuis cinq ans, les fonds spécialisés sur cette classe d’actifs ont enregistré une décollecte record de 8 milliards d’euros, conséquence de régulations contraignantes et de l’impact de la hausse des taux sur les valorisations. Cette situation a réduit la liquidité et freiné l’activité boursière, avec davantage de sorties de cote que d’entrées en bourse en France depuis 2022.

Un fonds de fonds pour recréer un cercle vertueux

Le fonds CDC Croissance Sélection PME se donne pour mission de stimuler un regain de flux d’investissement vers ce segment. L'objectif est clair : restaurer l’attractivité des PME-ETI cotées auprès des investisseurs institutionnels français et internationaux. Ce fonds sera déployé progressivement entre la fin de 2024 et l’année 2025 et vise à investir dans environ 25 fonds spécialisés, choisis selon des critères rigoureux tels que :

- Une taille de fonds comprise entre 100 et 200 millions d’euros ;

- Une équipe de gestion expérimentée, basée en France, avec un historique de performances long terme positif ;

- Une capacité avérée à mobiliser des capitaux et à accompagner des entreprises dans leurs introductions en bourse.

Au total, le fonds ambitionne une exposition indirecte aux PME-ETI cotées françaises de 60 à 80%, tout en favorisant des investissements responsables alignés avec les critères ESG (Environnementaux, Sociaux et de Gouvernance).

Un retour attendu des indices small caps ?

Ce projet s’inscrit dans la continuité des actions menées par la Caisse des Dépôts pour le financement des PME-ETI. Il fait notamment écho au lancement des fonds Nova en 2012. Ces fonds avaient mobilisé 161,5 millions d’euros pour investir dans des PME et ETI françaises, à une époque où ce marché connaissait également une fragilité notable. Ce pari s’était avéré fructueux, avec une reprise rapide des indices small caps, renforçant la crédibilité des entreprises auprès des investisseurs.

Les limites du cadre actuel: un frein au développement

Si cette initiative permet de réallouer une partie des flux vers les Small et Midcaps, ces fonds ne seront pas suffisants pour inverser la tendance et il devront être accompagner d’une remontée des indices Small pour pouvoir espérer retrouver une forte collecte positive. Par ailleurs, en ne précisant pas la taille de capitalisation maximale sur l’allocation de ces fonds, on pourrait craindre une concentration des investissements vers les sociétés les plus liquides, suivant les nouveaux critères d’éligibilité du PEA PME (capitalisation boursière maximale de 2 Mds d’euros).

Le lancement de ce fonds de fonds est une étape clé pour restaurer la confiance des investisseurs et redynamiser un segment de marché indispensable à l’économie française. Mais pour que cette initiative ait un impact durable, une mobilisation de tous les acteurs sera nécessaire. La réussite de ce projet pourrait alors marquer un tournant, comme ce fut le cas avec les fonds Nova.

Il fut un temps, pas si lointain, où la France s’affichait fièrement comme l’égérie des investisseurs étrangers. À grands renforts de tapis rouges et de discours savamment orchestrés, le sommet Choose France offrait chaque année son défilé de chefs d’entreprise internationaux dans le cadre fastueux de Versailles. Mais aujourd’hui ses atouts indéniables semblent menacés.

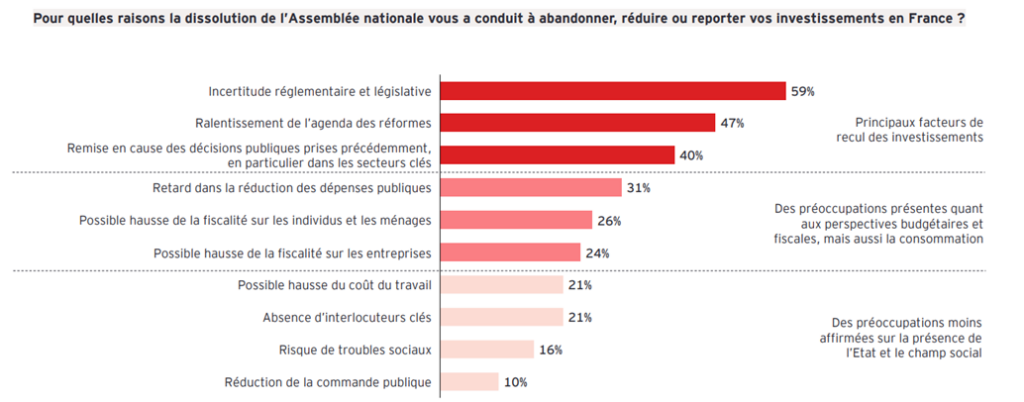

Avec la publication du dernier baromètre EY le 18 novembre 2024, qui arrive six mois après une dissolution surprise de l’Assemblée nationale, une question s’impose : la France est-elle encore à la hauteur de ses promesses, ou son attrait commence-t-il à s’effriter ?

Choose France : vitrine dorée d’une attractivité à la peine ?

Depuis son lancement en 2018 à l’initiative d’Emmanuel Macron, Choose France est devenu le point d’orgue annuel du "soft power" économique français. L’édition 2024, qui s’est tenue en début d’année, n’a pas dérogé à la règle : 56 projets, 15 milliards d’euros d’investissements annoncés, et la promesse de 10 000 emplois créés. Si ces chiffres font encore rêver, le dernier baromètre EY vient rappeler que l’attractivité française n’est pas une évidence gravée dans le marbre.

Le contexte n’aide pas : la dissolution de l’Assemblée nationale en juin 2024 a plongé le pays dans une incertitude politique qui refroidit les ardeurs des investisseurs. Résultat ? 50 % des dirigeants internationaux interrogés par EY estiment que l’attractivité de la France s’est détériorée, et près de la moitié ont mis leurs projets d’investissement sur pause. Un coup dur pour notre pays, qui a fait de l’attractivité un des piliers de sa politique depuis sept ans.

Un diagnostic sans concession

L’analyse des investisseurs est sans appel. Pour eux, trois points noirs majeurs viennent ternir l’attractivité de la France :

1/ L’instabilité législative et réglementaire

Avec 59 % des dirigeants étrangers citant l’incertitude législative comme leur principale inquiétude, le constat est sans appel. L’Assemblée nationale, sans majorité claire – une première sous la Vème République – est fragmentée en trois blocs irréconciliables. L’équilibre précaire actuel suppose une abstention du Rassemblement National dans les motions de censure, mais cette posture montre des signes de fragilité. La forte probabilité d’un recours au 49.3 pour faire adopter le Projet de Loi de Finances 2025, une fois finalisé par le Sénat et la Commission Mixte Paritaire, accentue cette perception d’instabilité.

2/ Le ralentissement des réformes

Allant de pair avec l’instabilité politique, le ralentissement des réformes est perçu comme un autre signal d'alarme. Près de 47 % des investisseurs interrogés dénoncent l'absence de nouvelles réformes ambitieuses, pourtant nécessaires pour maintenir le cap économique. Les efforts passés – comme la baisse de l’impôt sur les sociétés ou la simplification fiscale – semblent aujourd’hui au point mort. Les réformes clés sur le chômage, la fonction publique ou la transition écologique restent en suspens, tandis que la réindustrialisation et les lois sur l’industrie verte peinent à décoller dans un climat de désaccords politiques.

3/ Les tensions fiscales et budgétaires

Entre les 40 milliards d’économies annoncées et le spectre de hausses d’impôts, la France peine à rassurer les investisseurs. L’incertitude fiscale, exacerbée par le coût du travail élevé, complique leur capacité à se projeter. Les interrogations sur l’avenir de dispositifs essentiels comme le Crédit d’Impôt Recherche (CIR) ou le pacte Dutreil renforcent ce climat de défiance.

Les cinq piliers du salut

Pour autant, tout n’est pas perdu. Selon EY, 57 % des dirigeants croient encore en la capacité de la France à redresser son attractivité, mais à une condition : respecter cinq priorités clairement identifiées.

1/ Ne pas toucher aux totems fiscaux

Le Crédit Impôt Recherche (CIR), le taux d’impôt sur les sociétés à 25 %, et les allègements de charges sont les piliers de l’attractivité française. Selon EY, ces dispositifs doivent rester intouchables, leur remise en cause pouvant fragiliser l’ensemble du modèle économique.

2/ Réduire les dépenses publique

Les investisseurs souhaitent une gestion stricte des budgets, associant l’État, les collectivités locales et les opérateurs publics, pour rationaliser les dépenses sans compromettre la croissance ni l’innovation.

3/ Réindustrialiser avec sérieux

La réindustrialisation passe par des réformes comme le Projet de Loi de Simplification et le Projet de Loi Industrie Verte II, pour simplifier les démarches et accélérer la transition écologique. Le rapport Draghi de juillet 2023 souligne la nécessité de mettre en place une stratégie industrielle européenne coordonnée, essentielle pour garantir la souveraineté et renforcer les chaînes de valeur. Appliquer ses recommandations est clé pour inscrire la France dans cette dynamique, tout en rassurant sur le plan France 2030 pour soutenir les filières stratégiques.

4/ Clarifier et simplifier la transition énergétique

Seuls 12 % des dirigeants interrogés voient la politique climatique française comme un atout distinctif. Pour renforcer la décarbonation industrielle et améliorer sa perception par les investisseurs, il est recommandé de :

- Simplifier les processus de soutien en s’inspirant, par exemple, de l’Inflation Reduction Act américain : conditionnalités allégées, financement via subventions et crédits d’impôt, visibilité à long terme sur les réglementations et appels à projets,

- Clarifier certains dispositifs comme MaPrimeRenov, et

- Lancer rapidement la construction de nouveaux EPR2.

5/ Miser sur l’innovation et le capital humain

Les investisseurs appellent à accompagner les PME et ETI dans la modernisation de leurs outils numériques tout en renforçant la formation pour répondre aux besoins technologiques des entreprises.

Le défi des tensions internationales

Dans un monde où les puissances s’affrontent sur le terrain économique, la France semble hésiter entre engagement et isolement. Les récentes élections aux États-Unis, marquées par la victoire de Donald Trump, ont ravivé les craintes d’un retour à une ère de protectionnisme. Bien qu’il ne soit pas encore en fonction, son programme laisse présager un durcissement des relations commerciales avec la Chine et l’Europe, accentuant les incertitudes pour les acteurs économiques mondiaux. La question n’est pas de savoir si Trump agira, mais quand et avec quelle intensité.

De l’autre côté du Rhin, l’Allemagne, pourtant moteur économique de l’Europe, montre des signes de fébrilité. La rupture de l’alliance politique entre les Verts et les Libéraux a précipité des élections anticipées, plongeant Berlin dans une période d’instabilité politique. Mais l’enjeu dépasse la seule politique intérieure : son industrie, fortement dépendante des exportations, reste étroitement liée à la Chine. Cette dépendance rend l’Allemagne particulièrement vulnérable, l’obligeant à des compromis souvent en décalage avec les intérêts européens. Lorsque BASF investit massivement en Chine ou que Volkswagen fait de Pékin un pilier stratégique, ce n’est pas pour protéger la souveraineté industrielle de l’Europe, mais bien pour préserver les marges germaniques à court terme.

Et que fait la France ? Sur la scène mondiale, elle adopte une position singulière qui pourrait accentuer son isolement. Prenons l’exemple de l’accord de libre-échange avec le MERCOSUR : alors que ce pacte offrirait un accès privilégié à un marché de plus de 280 millions de consommateurs en Amérique latine, Paris s’y oppose fermement, invoquant des préoccupations environnementales et sanitaires. Une posture qui semble davantage motivée par des considérations politiques que purement économiques.

À l’heure où les États-Unis concluent des accords bilatéraux avec plusieurs pays de la région et où la Chine renforce sa présence économique en Amérique latine, cet accord pourrait permettre à l’Europe d’affirmer son influence. Il offrirait également un cadre pour exporter des normes européennes en matière de qualité, de sécurité et d’environnement tout en ouvrant de nouvelles opportunités pour certains secteurs stratégiques.

Dans un contexte où l’Europe peine à se coordonner et où les grandes puissances avancent leurs pions, la France peut-elle encore se permettre d’être une voix dissonante ? Chaque décision prise dans une logique strictement nationale risque d’accentuer son isolement, alors que le monde, lui, avance.

Une France à la croisée des chemins

Le baromètre EY le souligne : la France conserve des atouts indéniables, mais son attractivité est fragile. Pour rester une destination de choix pour les investisseurs, elle devra démontrer qu’elle est capable de surmonter ses incertitudes politiques et économiques tout en répondant aux grandes attentes en matière de compétitivité, de réindustrialisation et de transition écologique. Le défi est immense, mais le potentiel est là. À elle de transformer ses promesses en réalité.

Alors qu’avec la remontée des taux d’intérêt, l’écosystème des start-ups françaises fait face à des difficultés de financement (cf. notre Question Corporate du 29 octobre 2024), l’actualité récente vient d’ajouter à ce contexte, déjà peu favorable, un nouvel écueil : avec le projet de loi de finances (PLF) 2025, les jeunes entreprises innovantes voient se réduire l’un de leurs atouts majeurs de fidélisation des talents, les BSPCE (cf. l'article des Echos du 8 novembre 2024). Ce dispositif fiscal, pourtant déterminant pour le dynamisme de la scène entrepreneuriale française, va perdre une partie de son avantage concurrentiel.

Les BSPCE : un acte d’investissement

Pour comprendre les enjeux de cette réforme, rappelons que les Bons de Souscription de Parts de Créateur d’Entreprise (BSPCE) sont bien plus qu’un simple bonus. Ils offrent aux salariés, dirigeants et mandataires sociaux l’opportunité de souscrire au capital de l’entreprise à un prix réduit, avec un potentiel de gain à la revente. Contrairement aux actions gratuites ou aux stock-options classiques, les BSPCE impliquent un véritable risque entrepreneurial. C’est un pari sur la réussite de l’entreprise, en contrepartie d’une rémunération de base souvent inférieure au marché.

Une réforme qui modifie la règle du jeu

Avec l’article 25 du projet de loi de finances, cette dynamique est remise en question. Le dispositif législatif supprime en partie le sursis d’imposition sur les BSPCE lors des opérations d’apport-cession, ce qui change significativement l’intérêt du dispositif. Avant, lors d’un rachat d’entreprise, les salariés pouvaient échanger leurs BSPCE pour des titres de la société acquéreuse sans payer d’impôt immédiatement. Cette règle permettait aux start-ups de maintenir l’engagement des collaborateurs sans leur imposer une charge fiscale insoutenable.

Désormais, les gains d'exercice seront imposés au moment même de l’apport des titres à la nouvelle structure. Seuls les gains de cession (qui interviennent si les titres continuent de prendre de la valeur après l’exercice des BSPCE) bénéficieraient d’un report d’imposition. En d’autres termes, les collaborateurs devront s’acquitter d’un impôt bien avant de percevoir les fruits de leur investissement.

L'impact de cette réforme, invalidant une décision du Conseil d’État de février 2024, qui affirmait l’éligibilité au sursis d’imposition des BSPCE lors d’apport-cession, rompt avec plus de vingt ans de jurisprudence fiscales.

Une mesure handicapante pour l’écosystème des start-ups

Cette modification pourrait affecter la motivation des talents, et le coût fiscal inattendu pourrait peser lourdement sur eux. Tous les bénéficiaires de BSPCE ne disposent pas des ressources financières nécessaires pour payer une telle charge sans vendre toute ou partie de leurs parts.

Une telle situation créerait une inégalité parmi les salariés, où seuls les plus aisés pourraient maintenir leur participation au capital en cas de rachat, accentuant ainsi la fracture sociale dans l’entreprise reposant sur la collaboration et l’engagement des équipes.

Elle aurait également un impact direct sur la situation des salariés en fonction de leur anciennement entre salariés, l’imposition des plus récemment entrés dans la société pouvant atteindre 47,2% (en cas d’attribution des bons depuis moins de 3 ans), contre 30% pour ceux ayant déjà cumulé quelques années de présence, au risque de freiner l'innovation et la croissance en dissuadant les talents de rester dans l’entreprise.

Un impact potentiel pour les repreneurs et l’investissement en France

Du côté des acquéreurs, cette mesure ajoute une complication de taille. Les BSPCE pouvant représenter parfois un pourcentage significatif du capital des start-ups. En demandant aux porteurs de liquider une partie de leurs titres pour s’acquitter de leur impôt, ce capital serait perdu pour le repreneur qui devrait ainsi apporter davantage de liquidités à l’entreprise rendant ces transactions plus onéreuses, dissuadant les investisseurs potentiels et réduisant la compétitivité des start-ups françaises face à leurs homologues étrangers.

Une lueur d’espoir ?

Bien que cette proposition d’article a été adoptée le 8 novembre 2024, certains ajustements ont été envisagés, notamment pour les titres inscrits dans un PEA. Cette enveloppe fiscale offre un cadre protecteur, mais l’accès aux BSPCE dans un PEA est sujet à un assouplissement incertain. Un amendement leur permet de bénéficier des avantages fiscaux du PEA, mais uniquement pour les gains de cession, excluant les gains d’exercice.

Si ces proposition venaient à se confirmer dans leur intégralité, elles risqueraient de pénaliser le secteur des jeunes entreprises innovantes. Dans un contexte où l’attractivité de la France dépend en partie de sa capacité à soutenir l’innovation et à attirer des talents, ces changements pourraient ralentir la dynamique entrepreneuriale de notre économie.