La Fevad (Fédération E-commerce et Vente à Distance) a publié son bilan pour l'année 2024. Le rapport fait état d'une croissance annuelle de +9,6% des revenus du e-commerce hexagonal, avec un montant record de 175,3 Mds € atteint. Cette bonne dynamique a été portée par une nette reprise des transactions (+10% par rapport à 2023), contrairement aux deux années précédentes où l'augmentation des revenus était soutenue par l'inflation.

Au cours de l'année, les ventes de produits ont retrouvé leur haut niveau de 2021, atteignant 66,9 Mds € (+6%). Le e-commerce représente désormais 11% du commerce de détail, ce qui traduit son ancrage fort dans les habitudes de consommation des Français. Côté services, la dynamique est toujours positive, avec une croissance de 12% des ventes, totalisant 108,4 Mds €. L'année 2024 marque la fin de l'évolution antagoniste de ces deux segments du e-commerce. Cependant, la baisse de l'inflation combinée aux efforts d'économies des consommateurs conduit à la stabilité du panier moyen en 2024, à 68€. Les hausses des revenus précédentes sont donc uniquement liées aux hausses des volumes de ventes.

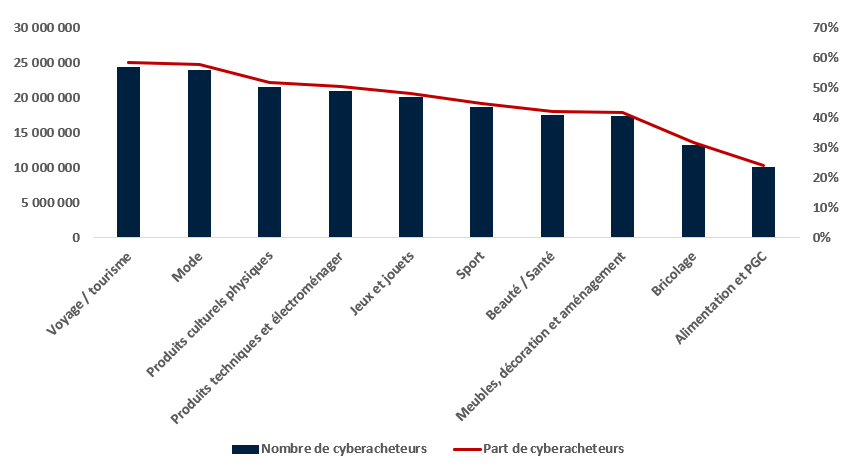

Plus précisément, la vente au détail est portée par deux secteurs moteurs : la beauté, avec des ventes en hausse de +4%, et les voyages/tourisme, également à +4%. Le secteur beauté-santé est le 7ᵉ marché de vente en ligne, avec 17,6 M de cyberacheteurs. L’e-tourisme reste le premier marché pour les internautes, avec plus de 24,3 M de cyberacheteurs, soit 58,4% de tous les e-consommateurs français.

Cette croissance du e-commerce s'est réalisée dans un contexte particulier, comme le met en lumière la Fevad dans une analyse annexe à son bilan annuel, portant sur l'état d'esprit des Français. Sur l'année, 36% des personnes interrogées lors du sondage ont été contraintes d'augmenter leurs dépenses de consommation, majoritairement à cause de la hausse générale des prix. Pour le commerce en ligne, 32% des consommateurs affirment avoir acheté plus en ligne. En effet, le e-commerce leur permet d'accéder à une offre plus variée et moins coûteuse, représentant un moyen d'atténuer les effets économiques négatifs de l'année.

En termes de perspectives pour 2025, le sentiment général est mitigé, mais une majorité (39%) estime que leur situation économique personnelle va se dégrader. Néanmoins, ils estiment que leur consommation sera moins contrainte en 2025 que sur l'année passée. En effet, 35% (vs 24% de diminution) prévoient une hausse de leurs dépenses de consommation et plus de 10% souhaitent consommer davantage.

Enfin, pour les pratiques de consommation, un Français sur trois compte accentuer ses efforts pour réaliser des économies. Cela passe par une recherche de produits ou de circuits de distribution moins chers, ce qui peut conduire à privilégier les plateformes en ligne. De plus, 25% des sondés souhaitent adopter des comportements de consommation plus vertueux, permis par certaines plateformes de e-commerce (Vinted, Leboncoin). Par ailleurs, 51% des acheteurs en ligne ont recours à des achats de seconde main. Les secteurs les plus concernés sont la mode (39%) et les jouets, livres et produits de loisirs (19%). La revente en ligne est presque aussi populaire, avec 43% des répondants qui ont revendu au moins un produit au cours de l'année.

Retour en grâce du nucléaire: un impact majeur sur les sociétés cotées en Europe et aux États-Unis ?

Longtemps lié principalement à la question politique en Europe, le nucléaire connaît un progressif retour en grâce, porté par les impératifs de transition énergétique et de souveraineté. Dans ce contexte, les réacteurs modulaires de petite taille (Small Modular Reactors), notamment, s’imposent comme une solution clé pour l’avenir. Si l’Europe accélère ses investissements, elle reste toutefois en retard par rapport aux États-Unis, où l’écosystème des entreprises cotées est plus large et dynamique.

Les SMR : un levier d’innovation où les États-Unis dominent

Les SMR sont au cœur de cette renaissance nucléaire. Conçus comme une alternative plus flexible, plus sûre et moins coûteuse que les réacteurs nucléaires classiques, les SMR devraient représenter un marché de 150 à 300 milliards de dollars d’ici 2040, selon l’Agence internationale de l’énergie atomique (AIEA). Cette montée en puissance a un impact majeur sur les sociétés cotées, notamment aux États-Unis, qui dominent actuellement le secteur, et en Europe, où le développement des SMR est plus lent.

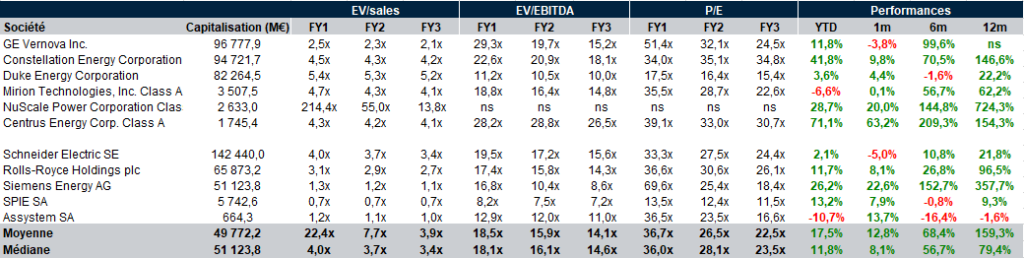

Parmi les leaders américains, NuScale Power est la première entreprise à avoir obtenu l’approbation d’un design de SMR par la NRC. Le titre a bondi de +750% sur un an. Plus généralement, les valeurs cotées du nucléaire (GE Vernova, Constellation Energy, Duke Energy, Centrus Energy Corp, Mirion Technologies) outre Atlantique ont connu un fort emballement au cours des derniers mois.

En Europe, l’écosystème est pour le moment un peu plus limité. EDF, bien que leader dans le développement du nucléaire en France avec son projet Nuward, n’est pas coté en bourse, ce qui restreint les opportunités d’investissement direct. Certains acteurs européens, en revanche, à l’image de Rolls-Royce, qui développe un projet de SMR au Royaume-Uni ou de Siemens Energy, qui fournit des composants pour le nucléaire, sont bien orientés.

Plusieurs entreprises d’ingénierie, de construction et d’équipement de notre univers des small et mid caps françaises sont aussi bien positionnées pour capter une partie de cette croissance, à l’image d’Assystem (ingénierie), SPIE (maintenance des installations) ou encore Schneider Electric (solutions avancées de gestion d’énergie pour le secteur).

Les géants de la tech s’intéressent au nucléaire pour alimenter leurs datacenters

Au-delà des acteurs traditionnels de l’énergie, une nouvelle tendance émerge et devrait encore davantage favoriser le développement de l’énergie atomique : les grandes entreprises technologiques s’intéressent de plus en plus à l’énergie nucléaire, et aux SMR, pour alimenter leurs datacenters. Avec l’explosion des besoins en calcul liés à l’intelligence artificielle, au cloud computing et à la gestion des données, les datacenters sont devenus des infrastructures extrêmement énergivores, qui pourraient mettre en tension le système électrique actuel.

Face à cet enjeu, plusieurs géants américains de la tech explorent les SMR comme une solution d’approvisionnement en énergie stable, décarbonée et sécurisée. Microsoft a récemment signé un partenariat avec Constellation Energy pour explorer l’intégration d’énergie nucléaire dans ses infrastructures cloud. Amazon Web Services (AWS) et Google Cloud se montrent également intéressés par des solutions énergétiques stables, et plusieurs brevets liés à l’usage de réacteurs modulaires pour les datacenters ont été déposés.

Le nucléaire, un retour dans la taxonomie verte depuis fin 2022

Longtemps resté l’apanage de la puissance publique pour des questions de sécurité, de défense ou simplement d’idéologie, le nucléaire civil pourrait désormais être financé par plus de fonds privés, notamment provenant de la bourse. L’intégration du nucléaire dans la taxonomie verte fin 2022 pourrait d’ailleurs jouer un rôle déterminant dans son retour en grâce, en ouvrant la porte aux fonds d’investissement ESG et en stimulant les investissements dans une filière longtemps sous-financée, dans un contexte où l’Europe cherche des solutions à la fois décarbonées et stables pour sécuriser son approvisionnement énergétique face aux crises géopolitiques et aux limites des énergies renouvelables intermittentes.

Le CAC Small replonge en territoire négatif avec un recul de -8,0% sur l’année. Pour mieux analyser l’évolution des small caps industrielles, nous avons construit un indice de référence basé sur des valeurs françaises du secteur industriel (classification GICS « Industrials » - FactSet) avec une capitalisation inférieure à 300 M€.

Le constat est clair : seules 6 valeurs sont en hausse, soit à peine 25% de notre sélection, et 60,7% sous-performent même le CAC Small.

2024 : Une année de transition pour l’industrie et les marchés français🏭

L’année 2024 a été marquée par des secousses économiques et politiques qui ont lourdement pesé sur les marchés et l’industrie française. Alors que le CAC 40 limite la casse (-2,2%), le CAC Small décroche (-8,0%), plombé par la dissolution de l’Assemblée nationale et un climat d’incertitude grandissant.

🔧 Un triste record pour l’industrie : pour la première fois depuis 2016, la France affiche un solde négatif avec plus de fermetures d’usines que d’ouvertures. Michelin, Valeo et Steris sont parmi les grands groupes contraints de réduire leur empreinte industrielle face à des marges sous pression.

💰 Investissements en berne : après des années de croissance (+18%/an depuis 2016), les investissements industriels chutent de -10% en 2024, un repli cependant plus modéré que la baisse mondiale (-26%).

⚡ Des secteurs moteurs : l’énergie et la chimie tirent leur épingle du jeu avec de grands projets comme le raccordement de l’EPR de Flamanville (19 Mds €) et la giga-usine de batteries de Blue Solutions (+1 Md €).

🔎 Au programme de notre note :

Nous avons analysé en détail les meilleures performances individuelles de l’année, mais aussi l’évolution des consensus sur les fondamentaux de l’ensemble de l’échantillon. Certaines valeurs clés font l’objet d’un focus approfondi, mettant en lumière les dynamiques qui ont marqué 2024.

Enfin, nous dévoilons notre système de notation exclusif, basé sur les fondamentaux et les perspectives des entreprises, pour offrir une vision claire de notre échantillon.

📩 Téléchargez la note complète et découvrez notre analyse !

En janvier, à l’inverse de 2024, le CAC 40 évolue en territoire positif. L’indice affiche une progression de +1,5% à 7 950,17 pts en janvier et de -5,5% depuis un an. Le CAC Mid & Small ressort quant à lui en hausse mensuelle de +1,3% à 13 337,98 pts (-8,7% 1Y).

Sur le mois, mis à part les ESN, les différents échantillons de notre sélection Tech sous-performent les indices. Les ESN affichent une hausse de +9,8%, tandis que le digital et les éditeurs de logiciels accusent des replis mensuels de respectivement -3,5% et -0,6%.

Performances

Le début d'année se poursuit sur une tendance légèrement négative pour notre échantillon de valeurs digitales, qui affiche une capitalisation de 594,7 M€ au 31 janvier 2025. Le portefeuille enregistre ainsi un recul de -4,6% depuis le début de l'exercice. Obiz réalise la meilleure performance avec une hausse de +9,0% sur le mois. Le chiffre d'affaires annuel consolidé atteint un niveau record de 124,4 M€, soit une augmentation de 50% par rapport à l'année précédente. Cette croissance est attribuable au développement soutenu de l'activité ecommerce, principalement portée par l'intégration des acquisitions de SLD en 2023 et de HA PLUS PME en 2024. Le Groupe LDLC affiche également une solide performance avec une hausse de +10,0% en glissement annuel. L'intégration de Rue du Commerce semble porter ses fruits et contribue à hauteur de 3,8 M€ sur la période. À l'inverse, les plus fortes baisses concernent Reworld Media (-26,9%) et ISPD (-12,5%).

Les ESN (41,4 Mds € de capitalisation boursière) enregistrent une performance notable en ce début d’année 2025 avec une hausse de +9,0% sur le mois de janvier. Capgemini progresse de +11,3%, profitant de l'annonce de son chiffre d'affaires en croissance de +11% et d'une amélioration de ses perspectives pour 2025. Alten (+12,9%) a rassuré après avoir dévoilé un CA sur le T4 supérieur aux attentes. Wavestone progresse également de +14,2% après la confirmation de ses objectifs annuels 2024 et une remontée des prises de commandes. À l’inverse, Assystem recule de -18,5% après un ralentissement de l'activité dans le nucléaire.

Les éditeurs de logiciels (7,3 Mds€ de capitalisation boursière) terminent le mois en territoire positif avec une légère hausse de +0,2%. Verimatrix bondit de +13,8% grâce au succès du lancement de sa nouvelle solution DVB ReAccess. Ateme chute de -23,7% après une baisse de son niveau d'activité de -7% sur l’année. Equasens enregistre -15,0%, bien que le groupe se soit renforcé sur le marché des logiciels de santé via le rachat de 90% du capital de Calimed SAS.

Valorisations

- Les éditeurs de logiciels : 16,4x l’EBIT fwd 12 mois (vs 16,7x sur 10 ans).

- Les valeurs digitales : 5,4x l’EBIT fwd 12 mois (vs 7,5x sur 10 ans).

- Les ESN : 11,0x l’EBIT (vs 10,7x sur 10 ans).

Découvrez notre Market Review Tech avec l'ensemble des niveaux de valorisation par société ici

L’année 2024 s’est révélée particulièrement tumultueuse pour le secteur des jeux vidéo, confronté à des vents contraires qui ont lourdement impacté les performances des grands acteurs, malgré une valorisation en hausse pour beaucoup d’entre eux. Cette situation découle principalement d’une mauvaise anticipation des dynamiques du marché post-COVID.

La reprise des activités professionnelles et des voyages a entraîné une baisse notable de la demande, marquant un net recul après le boom observé durant la crise. Parallèlement, les exigences croissantes des joueurs en matière de qualité et d’innovation ont amplifié les coûts de développement, plaçant l’industrie sous une pression accrue. Les conséquences sont lourdes : augmentation des prix pour les consommateurs, vagues de licenciements massifs (plus de 14 000 emplois supprimés en 2024) et fermeture de nombreux studios.

Les ventes, souvent inférieures aux prévisions, illustrent les défis actuels d’une industrie en pleine transition. De plus, la combinaison d’une concurrence exacerbée, d’un volume soutenu de nouvelles sorties et d’attentes croissantes de la part des joueurs crée un environnement complexe pour les acteurs du marché

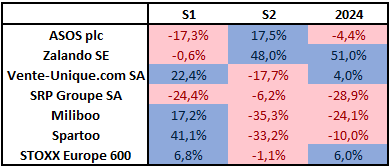

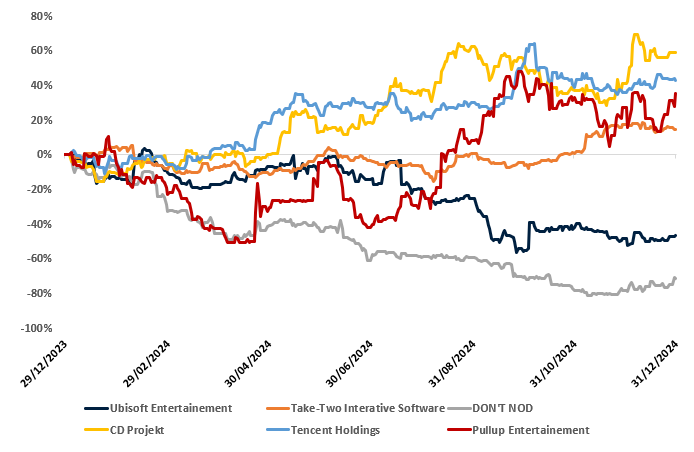

Malgré ce contexte difficile, Pullup tire son épingle du jeu en affichant une hausse d’environ 35%. L’entreprise a affiché des performances historiques en matière de chiffre d’affaires et de marges d’EBITDA en présentant des résultats bien au-delà des attentes du marché ainsi qu’une stratégie de désendettement réussie. Le succès de « Warhammer Space Marine 2 » qui compte déjà 6 millions de joueurs uniques a largement contribué à ces performances.

A l'inverse, Ubisoft, poids lourd du secteur a vu son action plonger de -42%, une chute amplifiée par des résultats financiers inférieurs aux attentes au deuxième trimestre. Non seulement le très attendu "Star Wars Outlaws" n’a pas réussi à s’imposer sur le marché, mais Ubisoft a aussi décidé de repousser la sortie du prochain opus d’"Assassin’s Creed", une décision mal perçue par les investisseurs et les joueurs. À cela s’ajoutent des mouvements de grève, portant sur les rémunérations et le télétravail, qui ont mobilisé jusqu’à 1 000 salariés, soit un quart des effectifs de l’entreprise en France.

Une autre contreperformance a été celle de DON’T NOD qui recule de -70% sur l’année. Le studio français spécialisé dans les jeux narratifs, traverse une période difficile et a annoncé une réduction d'effectifs, touchant près de 69 postes, dans un contexte de performances économiques décevantes.

Enfin, CD Projekt réputé pour ses franchises "The Witcher" et "Cyberpunk 2077", a vécu une année exceptionnelle en 2024 avec une hausse de +59% de son cours de bourse. Ce succès s'explique par des performances financières solides, marquées par un chiffre d'affaires record, un EBIT et un bénéfice net surpassant les attentes du marché. Le fort engouement pour "The Witcher 4", dont le trailer a été dévoilé lors des Game Awards en décembre, et les ventes robustes du catalogue "Cyberpunk" ont largement contribué à cette dynamique.

Outre l’Europe, le marché américain a également connu des belles réussites avec par exemple Take-Two et Electronic Arts qui affichent respectivement des hausses de 14% et de 6% sur 2024. Par ailleurs, ce dernier continue de bénéficier des revenus récurrents générés par des microtransactions et des achats intégrés dans ses franchises phares telles que "FIFA Ultimate Team" et "Apex Legends".

Les perspectives pour 2025 s’annoncent prometteuses avec des sorties majeures et des évolutions technologiques.

Le lancement très attendu de "Grand Theft Auto VI" au quatrième trimestre et le lancement de la nouvelle console Nintendo pourraient constituer des événements marquants de l’industrie, avec des prévisions de précommandes dépassant le milliard de dollars.

Par ailleurs, les tendances technologiques, notamment l’intégration accrue de l’intelligence artificielle et le développement des expériences immersives en réalité virtuelle et augmentée, redéfiniront la manière dont les joueurs interagissent avec les jeux. Les modèles économiques évoluent également, avec une croissance notable des plateformes d’abonnement et du cloud gaming, offrant un accès simplifié à des contenus haut de gamme.

L'élection de Donald Trump en novembre dernier a jeté un froid sur le monde de l'investissement durable. Certaines entreprises américaines du secteur ont, en réaction, immédiatement reculé en bourse, à l'image de First Solar, qui a perdu -33% sur la semaine du 5 au 12 novembre, ou encore Enphase qui a reculé de près de -30%.

Ce mouvement est logiquement lié à la position marquée de Trump sur les sujets de transition écologique. Il se place, dans l'ensemble, à l'opposé de son développement et de son financement, notamment à travers ses promesses de "détricotage" des normes dans le secteur.

Lors de son premier mandat, entre 2016 et 2020, son gouvernement avait multiplié les initiatives allant à l'encontre de la transition écologique: première sortie des Accords de Paris, soutien massif au secteur pétrolier et gazier, etc. En 2018, le pays est même devenu le premier producteur mondial de pétrole avec 11,7 millions de barils produits par jour. Le président américain, désormais investi, n'a pas perdu de temps pour réaffirmer ses positions sur le sujet, avec une deuxième sortie des Accords de Paris et la mise en place d'une politique qui promet d'être très favorable aux fossiles. Drill, Baby, Drill.

Concernant l'investissement durable, le changement de sens du vent sur le secteur s'est fait ressentir bien avant l'investiture du 20 janvier. Notamment lorsque le premier gestionnaire d'actifs au monde, BlackRock, a quitté l'initiative Net Zero Asset Managers (NZAM), une alliance mondiale de sociétés de gestion œuvrant pour la neutralité carbone. La NZAM a déclaré que sept de leurs 325 membres ont quitté le groupe depuis début novembre.

De plus, ce départ intervient après une démarche similaire de plusieurs banques américaines qui ont quitté la Net Zero Banking Alliance. Cette initiative de l'ONU de 2021 a vu le départ de Goldman Sachs, Wells Fargo, Citi, Bank of America, Morgan Stanley et JPMorgan Chase.

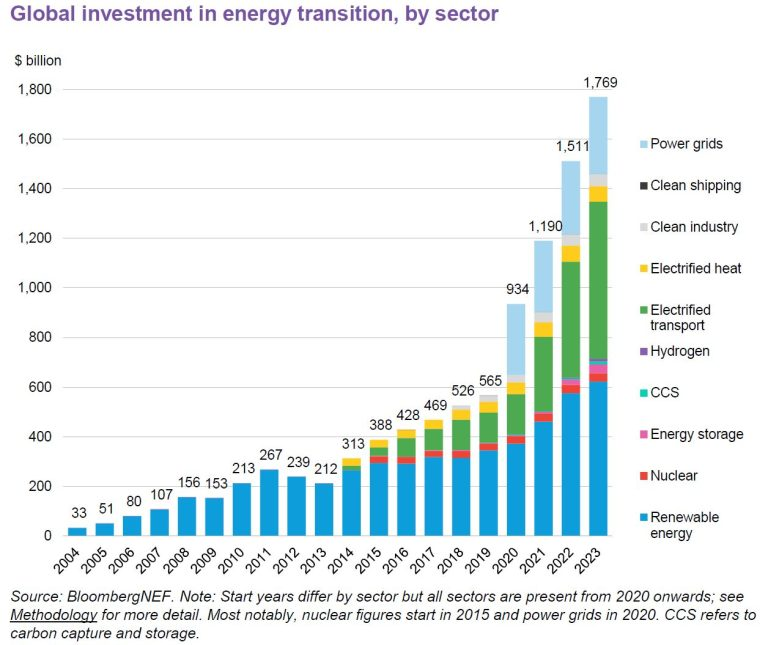

Toutefois, quitter ces alliances ne se traduit pas forcément par un pas en arrière pour l'investissement durable. Plusieurs banques ont confirmé leurs engagements individuels en faveur de la neutralité carbone, malgré leur retrait. En effet, les investissements en faveur de la transition écologique sont désormais incontournables : ils représentaient 1 769 milliards de dollars en 2023, soit une hausse de +265% depuis le début du premier mandat de Trump.

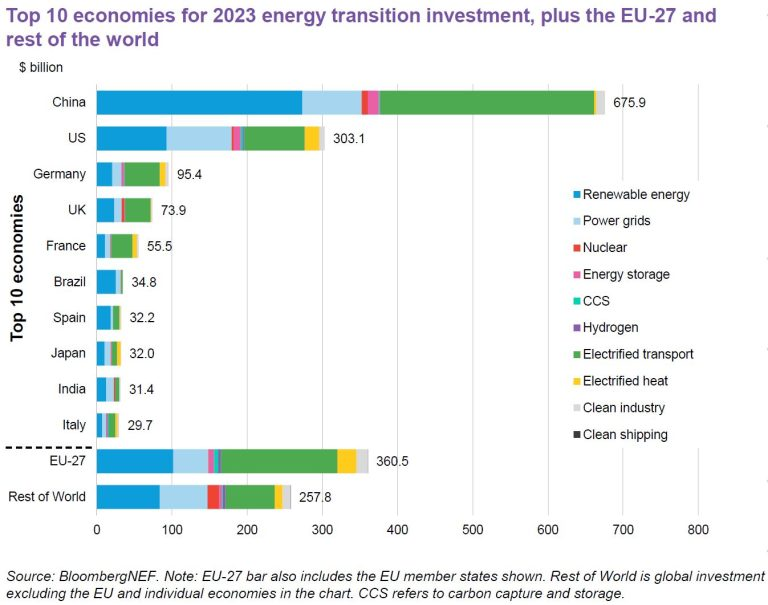

Enfin, même si les Etats-Unis, par leur rôle prépondérant dans l'économie mondiale, occupent une place importante dans le développement (et la vitesse de développement) de la transition écologique, d'autres zones géographiques pourraient mener la voie en la matière. Avec 675,9 Mds$ d'investissements dans la transition énergétique en 2023, la Chine est la première économie mondiale sur le sujet. L'Europe des 27 fait également bonne figure, puisqu'elle complète le podium avec un total de 360,5 Mds$ investis. De quoi rester optimiste quant à l'avenir de l'investissement durable.

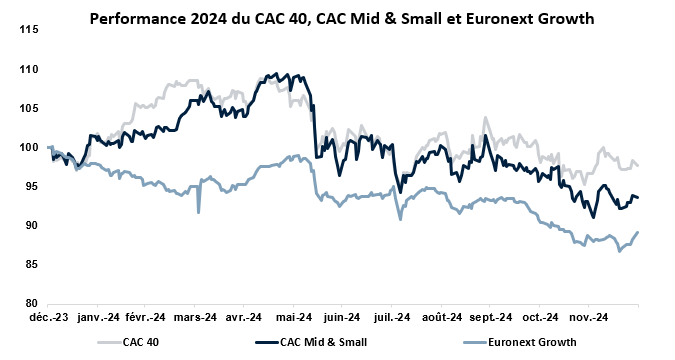

Pour la quatrième année consécutive, Euronext Growth voit rouge. En 2024, l’indice des valeurs de croissance recule de -10,4% contre un CAC Mid & Small en baisse de -5,9% et un CAC 40 de -2,2%. Alors que les investisseurs ont privilégié les capitalisations plus importantes, l’année 2024 a été marquée par un contexte politico-économique particulièrement défavorable et par une poursuite des retraits (neuf OPA sur Growth Paris).

Une année mouvementée

L’année 2024 a été le théâtre de nombreux évènements marquants. Après des baisses de taux sur la première partie de l’exercice, la dissolution de l’Assemblée Nationale début juin a brutalement interrompu le bon parcours des indices français (-6,2% pour Euronext Growth sur ce mois). L’agitation politique hexagonale qui s’en est suivie, combinée à l’incertitude économique, a continué de peser sur les marchés et a naturellement poussé les investisseurs sur d’autres classes d’actifs, ainsi que sur d’autres zones géographiques. Le manque de liquidité générale a aussi de nouveau été un élément pénalisant pour le secteur.

En dehors du contexte macro économique, la faible attractivité des small caps s’est également matérialisée, au-delà de l’évolution du niveau des indices, par un nombre réduit d’opérations de marché. Seulement 2 IPO (Lighton et Odyssée technologies, hors admission directe d’Hachette) sont à mettre au compteur de Growth Paris cette année, contre 7 en 2023, 9 en 2022 et surtout 22 en 2021. Les transferts, avec seulement trois opérations en 2024, ont aussi été en berne. A contrario, avec 16 sorties de cote en 2024, dont 9 OPA (contre 2 en 2023) pour une prime spot moyenne supérieure à 30%, de beaux dossiers ont pu profiter de valorisations peu élevées.

Quelles perspectives pour 2025 ?

Au terme de l’exercice 2024 et de quatre années consécutives de performances négatives, plusieurs éléments pourraient cependant nous permettre d’aborder l’année 2025 un peu plus sereinement.

Dans un premier temps, la décote de notre échantillon Euronext Growth Paris a continué de se creuser en 2024. La valorisation de cet échantillon a par ailleurs atteint un point bas à 12,1x EV/EBIT forward, soit -42,7% par rapport à sa moyenne sur 5 ans. Au sein de notre échantillon, de nombreux dossiers nous semblent encore plus décotés.

Un autre élément qui pourrait venir soutenir les smalls caps en 2025 est le lancement d’un fonds de fonds de 500 M€ par CDC Croissance, une filiale de la caisse des Dépôts. Ce portefeuille aura pour but d’alimenter les fonds spécialisés dans l’investissement sur les PME-ETI cotées françaises et pourrait redonner de la vigueur à la classe d’actif. Avec ce nouveau fonds, la Caisse des Dépôts entend aussi redonner de l’attractivité au marché primaire français, en fort ralentissement depuis 2022. Nous pensons que d’autres initiatives de place pourraient potentiellement arriver en 2025.

Par ailleurs, dans un contexte de valorisations basses, le nombre d’OPA, déjà nombreuses en 2024 sur Euronext Growth, pourrait s’accentuer au cours de l’année et ainsi soutenir la performance des petites capitalisations parisiennes.

Pour 2025, les trois valeurs Euronext Growth favorites du bureau d’analyse d’Euroland sont: Precia, Reworld Media, et STIF.

Retrouvez l'intégralité de la note ici !

Le six décembre dernier a été marqué par l’annonce du rapprochement entre les deux leaders de la publicité américaine, IPG et Omnicom. L’opération fait office de choc dans le secteur publicitaire car le nouvel ensemble formera un numéro un mondial à la fois en termes de capitalisation boursière (26,9 Mds$ au 07/01/2025) ainsi qu’en terme de chiffre d’affaires (en 2023, 25,6 Mds$ contre 16 Mds€ pour Publicis et 14,8Mds£ pour WPP). La transaction se fera par échange d’actions, à l’issue de l’opération, Omnicom détiendra 60,6% d’IPG. La finalisation de l’opération est conditionnée par la décision de l’organisme américain antitrust (FTC). La nouvelle administration Trump pourrait voir d’un bon œil la création de ce champion américain de la publicité et influer positivement sur la décision de la FTC.

Suite à l’annonce, le cours de bourse d'Omnicom a chuté de près de -10% sur la journée en raison de la différence de dynamique entre les deux groupes. IPG a perdu des contrats d'annonceurs comme Lego, Amazon ou Pfizer et vise une croissance organique de +1% pour 2024, alors qu’Omnicom table sur une progression de +4% à +5%.

La baisse des cours s'est poursuivie après ce rééquilibrage, lié au manque de confiance du marché dans cette fusion. Un achat était pressenti de la part d'Omnicom, mais pas de cette envergure et plutôt dans le secteur de la tech. Malgré les promesses de synergies qui devrait permettre des économies de 750 M$ pour le groupe, des inquiétudes persistent sur la difficulté de fusionner deux si grosses entités. Le marché aurait préféré un achat pour une évolution transformative et non de pair-à-pair. Pour rappel, ce n'est pas la première tentative d'Omnicom de réaliser une transaction de ce type : en 2013, ils avaient annoncé un rapprochement avec Publicis, qui avait avorté 10 mois après pour faute d'entente sur le modèle économique. De plus, cette fusion pourrait bénéficier aux rivaux Publicis et WPP : en termes d’effectifs le nouveau groupe représentera 133 000 salariés et devrait être réduit à un peu plus de 100 000 d’après ce que les deux directions ont laissé entendre. Les salariés du nouveau groupe seront dans l'incertitude et chercheront des portes de sortie vers les concurrents. La perspective d'un marché à trois acteurs a aussi été saluée par Arthur Sadoun, le PDG de Publicis, qui estime que le marché a meilleure allure.

Cette acquisition est réalisée à un moment clé dans le secteur de la publicité. En effet, le marché publicitaire mondial devrait franchir le cap symbolique des 1 000 milliards de dollars de revenus en 2024, matérialisant une croissance annuelle +9,5%. Par ailleurs, le digital prend une place de plus en plus importante : il devrait représenter 72,9% des revenus totaux en 2025 (contre 53,8% en 2019). Pour performer sur ce marché, les acteurs du secteur développent des compétences liées à l'Intelligence Artificielle et à la gestion de données. Publicis a notamment misé sur le développement technologique en faisant l'acquisition d'Epsilon pour 4,4 Mds€ (gestion de data) puis de Sapient pour 3,7 Mds€ (cabinet de conseil en transformation technologique). Grâce à ces acquisitions, le groupe a développé sa nouvelle technologie coreAI, une plateforme de données intelligentes. Cette dernière devrait permettre la conception de publicités personnalisées à grande échelle dans le but de les diffuser sur les plateformes digitales et continuer de placer Publicis comme un leader dans ce domaine.

Le marché des systèmes de stockage d’énergie par batteries (BESS) connaît une dynamique sans précédent tant en Europe que dans le monde. Cette dernières est portée par des facteurs majeurs tels que l’intégration des énergies renouvelables, les avancées technologiques, les politiques de soutien et des investissements massifs. Ce secteur s’est particulièrement développé ces trois dernières années, alors que le conflit en Ukraine a mis en lumière l’urgence de renforcer la sécurité de l’approvisionnement énergétique. En combinant stockage d’énergie et production renouvelable, les BESS s’imposent comme une solution stratégique face aux enjeux croisés de sécurité énergétique, de coût et de durabilité.

Un marché en forte croissance soutenu par la transition énergétique

Le secteur des systèmes de stockage d’énergie par batteries connaît une croissance exponentielle, portée par la nécessité de décarboner l'économie et de stabiliser les réseaux électriques. Selon les dernières études, ce marché pourrait atteindre plus de 120 milliards de dollars d’ici 2030, avec un taux de croissance annuel moyen supérieur à 25 % sur la période 2023-2030.

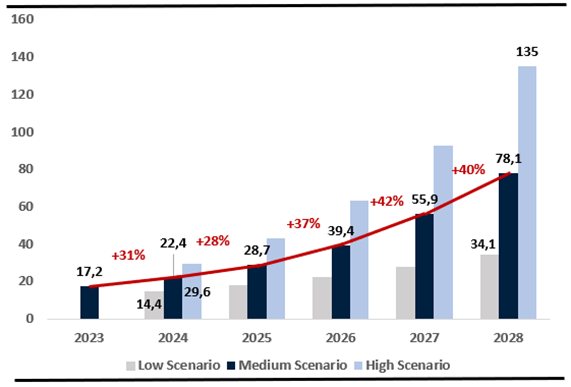

Prévisions et scénarios de développement en Europe Le graphique ci-dessous illustre les différents scénarios de capacité installée annuelle en Europe entre 2024 et 2028, avec des projections atteignant jusqu’à 135 GWh en 2028 selon le scénario le plus optimiste.

SCÉNARIOS DE CAPACITÉ ANNUELLE INSTALLÉE DE STOCKAGE DE BATTERIES 2023-2028 en Gwh

Source : SolarPower Europe 2024, Euroland Corporate

Acteurs majeurs et nouveaux entrants

Ce secteur dynamique et dont les perspectives sembles excellentes a attiré de nombreuses sociétés rendant le marché mondial des BESS de plus en plus concurrentiel. En 2023, Tesla a détrôné Sungrow pour devenir le premier producteur mondial de systèmes de stockage par batteries. La part combinée des cinq principaux intégrateurs mondiaux est passée de 62 % en 2022 à 47 % en 2023, marquant une fragmentation croissante du marché.

L'ascension des acteurs chinois

La montée en puissance des entreprises chinoises a profondément transformé la dynamique mondiale : six des dix premiers fournisseurs mondiaux sont désormais basés en Chine. On retrouve des noms comme CATL, BYD et LG Energy Solution. Ces acteurs, dominants sur leur marché national, ont également déployé la plus grande capacité de stockage au monde en 2023.

Une concentration accrue en Europe En Europe, la tendance est inverse : le marché se concentre autour de Nidec, Tesla et BYD, qui détiennent désormais 68 % des parts de marché, soit une progression de 26 % par rapport à 2022. Cette consolidation reflète une préférence accrue pour des solutions intégrées et fiables, renforçant la position de ces leaders sur le continent.

Tesla, un leader mondial incontesté En Amérique du Nord, Tesla, Sungrow et Fluence dominent le marché, représentant 72 % des parts régionales en 2023. La performance de Tesla est particulièrement remarquable, avec une croissance de 60 % de sa part de marché annuelle.

Tesla bénéficie d’une intégration complète de ses opérations, de la fabrication des équipements à la maintenance des systèmes, lui conférant un avantage concurrentiel unique. L’usine Megapack de Lathrop, en Californie, a joué un rôle clé dans l’augmentation de ses capacités de production.

Les perspectives de Tesla restent solides, notamment avec l’ouverture prochaine de la Megafactory de Shanghai, qui commencera à livrer ses premiers Megapacks dès le premier trimestre 2025.

Conclusion : Les BESS s’affirment aujourd’hui comme un pilier essentiel de la transition énergétique. Porté par une dynamique de croissance exceptionnelle, le secteur continue d’attirer de nouveaux acteurs désireux de prendre leur part d’un marché en pleine expansion. Toutefois, Tesla conserve une longueur d’avance, consolidant sa position de leader mondial grâce à son intégration verticale et sa capacité à innover.

En novembre, le CAC 40 évolue à nouveau en territoire négatif. L’indice affiche un recul de -2,4% à 7 175,71 pts en novembre et de -4,9% depuis le début de l’année. Le CAC Mid & Small ressort quant à lui en baisse mensuelle de -3,3% à 12 495,05 pts (-7,8% YTD).

Sur le mois, les différents échantillons de notre sélection Tech sous-performent les indices. Le Digital affiche une chute de -14,5% tandis que les ESN et les éditeurs de logiciels accusent des replis mensuels de respectivement -3,6% et -3,3%.

Performances

Novembre a été marqué par une tendance négative pour notre échantillon de valeurs digitales, affichant une capitalisation de 374,4 M€ au 29/11/2024. Le portefeuille concède un repli mensuel de -14,0 %, portant la baisse cumulée depuis le début de l'exercice à -32,2 %. La meilleure performance revient à Qwamplify, qui a enregistré une hausse de +7,7 % sur le mois. Le groupe a annoncé un chiffre d'affaires consolidé de 7,2 M€ pour son quatrième trimestre, en croissance organique de +9,0% et une marge brute en progression de +6,5 % à 5,2 M€. Pour son cinquième trimestre, en raison du décalage de la date de fin d'exercice, le groupe anticipe une légère croissance. À l'inverse, la plus forte baisse concerne Groupe LDLC, dont le titre a chuté de -25,4 % sur le mois. Cette tendance a été accentuée par la publication des résultats du premier semestre, révélant un chiffre d'affaires en recul de -8,7 %. De plus, le groupe a indiqué que le niveau d'activité pèserait sur la rentabilité du premier semestre. Les sociétés Vente-unique et Bilendi ont également enregistré des baisses notables, avec des replis respectifs de -11,3 % et -11,0 %.

Les ESN (36,9 Mds € de capitalisation boursière) enregistrent un nouveau recul en novembre avec une performance mensuelle de -3,6%. Sur le mois, Atos progresse de 33,0%. Le titre profite de l’annonce de l’entrée en négociation exclusives en vue de céder à l'État français des activités stratégiques de sa branche Advanced Computing. Tendance positive pour Aubay (+2,2%) qui surfe sur ses chiffres satisfaisants au T3. Sopra Steria progresse également de 2,6% après la confirmation de ses objectifs annuels 2024. A l’inverse, Capgemini poursuit sa dynamique baissière au mois de novembre (-4,9%) après le resserrement à la baisse de son objectif de marge. Parmi les 11 valeurs de notre échantillon, 6 ressortent en hausse.

Les éditeurs de logiciels (6,9 Mds€ de capitalisation boursière à la fin du mois de novembre) terminent le mois en territoire négatif avec une baisse de -3,3%. Nous retenons le recul d’Equasens (-14,8%) après la publication de chiffres contrastés au T3. Recul également pour Verimatrix (-14,7%), qui enchaine un deuxième mois consécutif de baisse. Enfin, Broadpeak pâtit de sa publication de CA 9 mois et affiche un retrait de 7,3%. Dans le même temps, StreamWide, Wallix et Lectra surperforment largement leurs pairs et progressent respectivement de 10,5%, 10,4% et de 9,8%. Parmi les 16 valeurs de notre échantillon, 7 ressortent en baisse.

Valorisations

Les éditeurs de logiciels se paient 17,6x l’EBIT fwd 12 mois (vs 16,6x sur 10 ans). Les valeurs digitales se paient 5,3x l’EBIT fwd 12 mois (vs 7,6x sur 10 ans) et pour les ESN 22,3x l’EBIT (vs 10,6x sur 10 ans).

Découvrez notre Market Review Tech avec l'ensemble des niveaux de valorisation par société ici.