DMS, la pépite de la semaine

Fondée en 1993 à Montpellier, DMS Group est une Medtech spécialisée dans le développement, la conception, la fabrication et la commercialisation de systèmes d’imagerie médicale destinés principalement à la radiologie numérique et à l’ostéodensitométrie. Fort d’une expérience de plus de 30 ans, DMS Group se concentre sur la mise à disposition de solutions d’imagerie numérique innovantes et à forte valeur ajoutée pour assurer aux professionnels de santé un diagnostic fiable et un meilleur suivi thérapeutique des patients.

Disposant d’une technologie compétitive et de partenariats commerciaux de premier plan, DMS Group est résolument tourné vers l’international (produits distribués dans 140 pays). De même, DMS Group dispose d’un outil de production lui permettant de maîtriser l’ensemble de la chaîne de valeur, de garantir son agilité et de proposer des produits d’une qualité irréprochable. Au-delà du Hardware, le Groupe dispose de sa propre suite logicielle, intégrant des solutions d’intelligence artificielle pour le traitement d’image alliant performance technologique et gains de productivité. Cette plateforme est un avantage concurrentiel certain pour DMS Group.

Pourquoi s’intéresser à la société maintenant ?

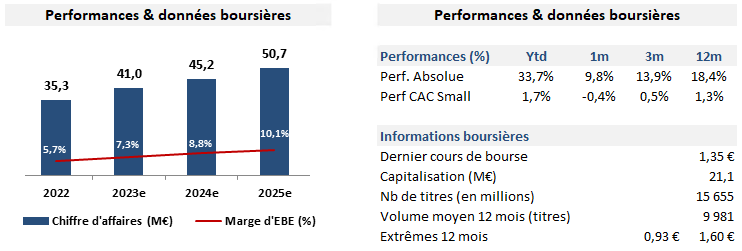

Aujourd’hui, DMS Group est à l’aube d’une nouvelle page de son histoire, alliant croissance et forte amélioration de sa rentabilité. En octobre 2022, le Groupe a présenté sa nouvelle feuille de route afin de faire de DMS Group un acteur européen incontournable de l’imagerie médicale. Baptisé Imaging 2027, ce nouveau plan stratégique ambitieux vise un objectif de plus de 60 M€ de chiffre d’affaires et une marge d’EBITDA de 14% à horizon 2027 uniquement par croissance organique.

Pour ce faire, la société s’appuiera sur une stratégie claire dont les principaux leviers sont : 1/ le renforcement de ses partenariats OEM (cf. Canon, Fujifilm et Carestream), 2/ l’enrichissement de sa gamme de produits permettant des hausses tarifaires (nouvelle version de sa table de radiologie, lancement d’une solution de radiologie mobile et d’un arceau de bloc opératoire) et 3/ multiplier les partenariats OEM avec d’autres Groupes d’imagerie médicale (Philips, Siemens…). Sur la période 2022-25e, nous anticipons un TCAM du CA de +12,9%. Cette croissance pourrait être dopée par la réalisation d’acquisitions à fortes synergies qui permettraient au Groupe d’étoffer son offre.

Alors que le Groupe est bien positionné sur le marché significatif de l’imagerie médicale attendu à 35,0 Mds€ en 2024 (TCAM de +4,5% entre 2021 et 2024), DMS dispose d’une excellente visibilité avec un pipe bien fourni pour 2023 et 2024 à la faveur de ses contrats OEM (Original Equipment Manufacturer). A titre d’exemple, sur son seul partenariat avec Fujifilm, le Groupe doit fournir 96 tables RF (Radio/Fluoroscopie) pour un appel d’offres remporté en Italie.

En raison de son historique, le parcours du titre a été très chahuté. Nous sommes confiants sur le positionnement de DMS Group ainsi que sur ses perspectives à court, moyen et long terme. Compte tenu des perspectives de croissance et d’amélioration des marges, nous considérons le cours actuel comme un point d’entrée.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.