La pépite de la semaine

Bio-UV Group

La seule small française positionnée sur la thématique de l’eau

Cotée depuis 2018, Bio-UV conçoit, fabrique et commercialise des systèmes de désinfection et de traitement de l'eau sans chimie à travers le monde. La société est positionnée sur deux segments principaux : les eaux récréatives (municipales, piscines) et industrielles, cœur de métier historique du groupe, ainsi que le marché des eaux de ballast. Bio UV dispose d’une gamme reconnue (et certifiée) de produits maritimes et terrestres (ultraviolet, ozone, AOP, électrolyse de sel), qui a su s’étoffer avec le temps à travers une politique active de croissance externe. Sur le segment des small caps françaises, le groupe offre ainsi une exposition indirecte et unique à l'univers de l'eau, sujet dont l’importance ne devrait plus être rappelé.

Des résultats cohérents et des fondamentaux solides

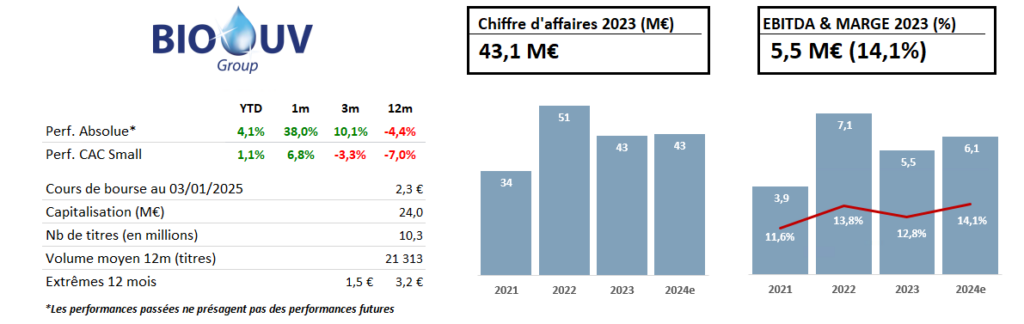

Malgré un contexte peu favorable depuis plusieurs exercices, Bio-UV parvient à publier régulièrement des résultats de bonne tenue, à l’image des semestriels de fin septembre. En dépit d’un recul attendu du chiffre d’affaires (fin du retrofit sur la partie ballast + difficultés conjoncturelles sur le marché de la piscine privée, notamment en France), le groupe a su faire preuve de résilience et protéger ses marges. La marge d’EBITDA est même ressortie en hausse de +130 bps à 17,1%. Côté cash, Bio-UV a de nouveau généré un FCF largement positif sur la période (3,2 M€), permettant la poursuite du travail de deleverage engagé par le groupe depuis l’exercice 2023. Le gearing, point d’attention du dossier dans le passé, atteint ainsi 57% (ex IFRS 16), contre près de 80% à la clôture de l’exercice 2022.

Plus généralement, le groupe a su développer de solides fondamentaux depuis son entrée en bourse en 2018, fondamentaux qui ne sont pas encore vraiment reflétés dans le parcours du titre (-40% depuis l’IPO en juillet 2018). En condensé, la croissance annuelle moyenne du chiffre d'affaires de Bio-UV dépasse les +30% sur 5 ans, la marge d'EBITDA a doublé (de 6,6% FY18 à 12,3% FY23), le résultat net a augmenté et deux acquisitions, dont une d'envergure, ont été réalisées et intégrées avec succès. Enfin, les sujets de l’endettement et de la génération de cash, qui n’ont pas été traités avant 2023, sont à présent sous contrôle, comme évoqué.

Des relais de croissance clairs pour la poursuite de la revalorisation

Au-delà de la valorisation attrayante au cours actuel, à moins de 8x EBITDA 2024e, les perspectives que présentent la société sont attractives. Si le déclin structurel du marché du maritime devrait logiquement se poursuivre, il pourrait être en revanche largement compensé par des relais de croissance très bien identifiés : la montée en puissance des services sur ce segment, le développement des ventes à l'export et surtout, de manière plus importante, la progression des marchés liés à l'aquaculture et à la réutilisation des eaux usées (REUSE), qui présentent des taux de croissance à deux chiffres. Après avoir atteint un point bas fin novembre, autour des 1,60€, le titre s’est depuis nettement repris pour afficher une progression de plus de +50% sur un peu plus d’un mois, notamment du fait d’un newsflow particulièrement positif : le groupe a annoncé début décembre une nette accélération de son développement à l’international, notamment sur un marché nord-américain (Canada et USA) à très fort potentiel, et ainsi une première concrétisation franche d’un de ces relais de croissance.

Malgré ce vif et rapide rebond, la valeur boursière de Bio-UV nous semble encore très éloignée de sa valeur intrinsèque.