La pépite de la semaine

2CRSI, société créée en 2004, est un concepteur et fabricant de serveurs de haute performance efficient énergétiquement, que ce soient des serveurs à refroidissement à air, en direct liquid cooling ou en immersion.

Le parcours de 2CRSI n’a pas été un long fleuve tranquille depuis son introduction en bourse, surtout depuis le rachat Boston, un distributeur IT, alors même que la taille critique et la structuration nécessaire de la société ne semblait pas être atteinte. Les difficultés se sont accrues à la suite de la crise des composants post-Covid et d’une forte inflation salariale.

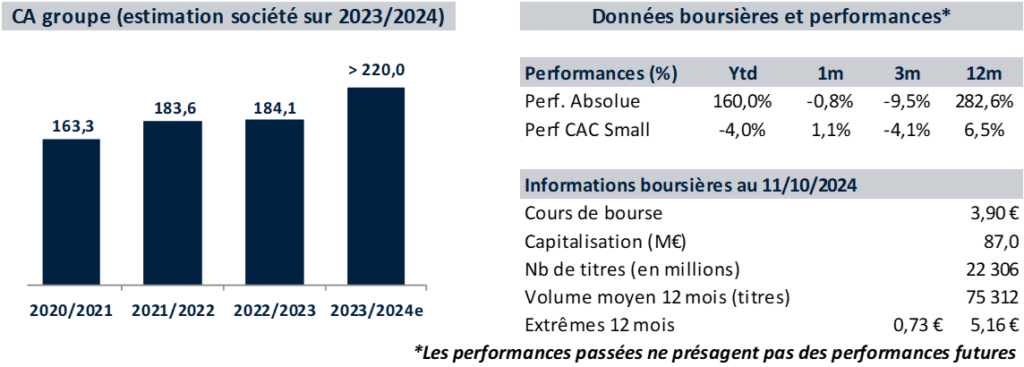

Néanmoins des changements de stratégie et de marché ont ouvert la voie à un retournement positif pour 2CRSI. Depuis 2023, la société s’est recentrée sur son cœur de métier en cédant Boston permettant ainsi de désendetter massivement la société. Le recentrage sur leurs solutions IT de pointe et éco-efficientes s’est d’ailleurs réalisé dans un moment opportun puisque qu’il coïncide avec le boom des investissements dans l’IA et des contraintes énergétiques toujours plus importantes. La dynamique commerciale sur le périmètre conservé est exceptionnelle puisque la société vise plus de 175 millions d’euros de chiffre d’affaires en 2023-2024 (exercice comptable de 16 mois) soit une multiplication du chiffre d’affaires de plus de 6 fois par rapport à l’exercice 2022-23. La rentabilité devrait encore être limitée en 2023-24 (a) car l’exercice intègre des pertes sur les premiers mois lorsque le chiffre d’affaires était limité. La cession de Boston était en cours et les serveurs IA n’étaient pas encore lancés.

En janvier 2024, 2CRSI annonçait le gain d’un contrat de 610 millions de dollars dont 210 millions à reconnaitre sur les 18 prochains mois et un engagement à commander pour 400 millions de dollars additionnels dans un délai de 4 ans. Cela devrait alimenter la croissance future, tout comme les serveurs IA équipées de composants Nvidia (Godì 1.8). La société a commandé des composants auprès de ses fournisseurs pour pouvoir commercialiser l’équivalent de 288 millions de dollars de serveurs Godì à partir de fin octobre 2024. La visibilité globale en termes d’activité a notamment poussé le management à donner des guidances pour sa seule filiale américaine : plus de 175 millions de dollars de chiffre d’affaires en 2024/25 et plus de 295 millions USD en 2025/26 ainsi qu’une marge EBITDA supérieure à 12%.

En termes de valorisation, la société se traite à 4,6x la valeur d’entreprise/ EBITDA à 12 mois (EV/EBITDA) et 7,8x le ratio prix/bénéfices à 12 mois (P/E). A titre de comparaison, Super Micro Computer Inc. se traite à 9,2 l’EV/EBITDA et 13x le P/E.

La publication des résultats consolidés fin octobre devrait confirmer la bonne dynamique commerciale et redonner de la transparence sur les comptes de la société post-cession de Boston.

Sources : Société, Bloomberg (données au 10/10/24), Portzamparc

(a) 5 M€ d’EBITDA selon Portzamparc

Avertissement

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments. Ce commentaire est fourni à des fins d'information. Ces informations ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et ne constituent pas un engagement contractuel du Groupe La Française. Les performances passées ne sont pas indicatives des performances futures. Ces opinions peuvent différer de celles d'autres professionnels de l'investissement. La Française Asset Management a été agréée par l'AMF sous le n° GP97076 le 1er juillet 1997. GP97076 le 1er juillet 1997.