La pépite de la semaine

ID Logistics

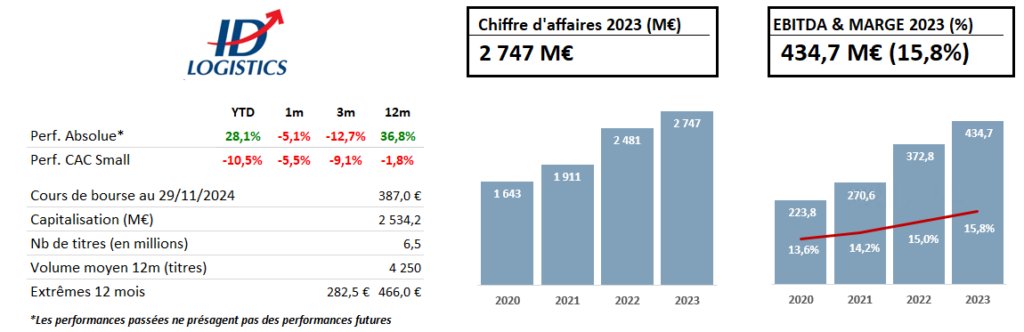

Avec plus de 3 Mds€ de chiffre d’affaires, ID Logistics est le numéro 1 de la logistique contractuelle en France et figure parmi les acteurs majeurs du secteur à l’échelle mondiale. Le groupe gère aujourd’hui 400 entrepôts dans 18 pays. Présent sur un marché particulièrement fragmenté, le groupe réalise plus de 70% de son chiffre d’affaires à l’étranger, avec de fortes positions en Pologne et en Espagne.

ID Logistics a la particularité d’être un pure player de la logistique contractualisée et se positionne face à des groupes plus généralistes tel que DHL, le numéro 1 mondial.

Depuis 2008, le groupe a connu une phase de croissance très forte multipliant son chiffre d’affaires par plus de 10. Cette belle dynamique s’est construite autour d’une tendance structurelle, l’externalisation de la logistique par les principales marques mondiales ainsi que la montée en puissance du e-commerce. Cette croissance organique supérieure à 10% par an sur la période s’est accompagnée d’une politique d’acquisitions ciblées visant à compléter son maillage géographique (Kane Logistics pour entrer aux Etats-Unis en 2022 par exemple) ou entrer chez des clients majeurs (Spedimex en Pologne lui donnant accès à la logistique d’Inditex).

Mais l’histoire est loin d’être terminée et ne fait d’ailleurs que commencer, notamment aux Etats-Unis, plus grand marché mondial de la logistique, où les perspectives de croissance pour ID Logistics sont considérables. La société a signé en 2023 le 1er entrepôt externalisé sur le sol américain par le géant du e-commerce Amazon. Depuis, le groupe en a ouvert deux autres et continue de se développer auprès d’autres clients sur le sol américain. Son chiffre d’affaires a presque doublé sur cette zone en l’espace de 2 ans pour atteindre plus de 500 millions d’euros en 2024.

S’agissant de la rentabilité, ID Logistics a réalisé 4.6% de marge opérationnelle en 2023, et a le potentiel de dépasser les 5% d’ici une ou deux années. En effet, les facteurs d’amélioration restent nombreux : sélectivité en matière de contrats, fermetures des pays en pertes, mix international relutif, taux de remplissage des entrepôts…

Ainsi, malgré une visibilité très forte (croissance embarquée reposant sur les nombreux démarrages prévus et un nombre d’appels d’offres toujours aussi dynamique), et un profil relativement résilient grâce à une exposition à des secteurs variés, le groupe reste injustement valorisé à nos yeux.

ID Logistics a par ailleurs réalisé une augmentation de capital afin de préparer une nouvelle vague de forte croissance bénéficiaire sur les 3 à 5 prochaines années, lui permettant ainsi d’afficher un bilan sain avec un ratio d’endettement inférieur à 1x l’Ebitda.

Avec une capitalisation de 2.5 Mds € au cours de 385€, le multiple EV/Ebit 2025 (hors IFRS 16) est inférieur à 14x.

La newsletter vous a plu ? Ne la gardez pas pour vous !

Partagez-le avec vos proches, vous pouvez même les inscrire directement !

Il suffit de cliquer sur le lien juste ici