La pépite de la semaine : Robertet

Robertet est un des principaux acteurs mondiaux dans la conception, la fabrication et la commercialisation de produits aromatiques, avec un savoir-faire divisé en 4 segments: la parfumerie (38% du CA), les arômes (notamment alimentaires, représentant 36% du CA), les matières premières (23% du CA) et la santé/beauté (3% du CA).

En particulier, il est le leader mondial sur le segment des matières premières naturelles (environ 1/3 de son activité). Ce leadership est un véritable atout, dans la mesure où les clients privilégient de plus en plus les solutions naturelles aux alternatives synthétiques, et explique en grande partie la capacité de Robertet à surperformer des marchés de référence résilients et déjà dynamiques (croissance moyenne de 4-5% par an). En particulier, le marché de la parfumerie, principal marché final de Robertet affiche une croissance encore supérieure à ce rythme puisqu'il devrait, selon une étude de Fortune, passer de 48 Mds$ en 2023 à 77 Mds$ en 2032.

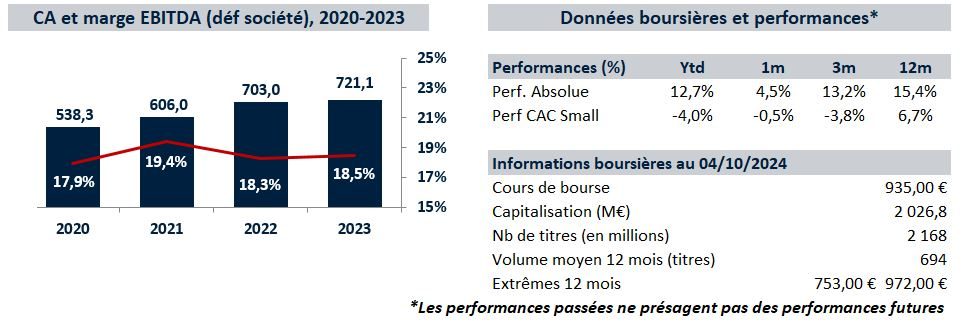

La guidance de 1 Mds€ de CA pour Robertet en 2030 (vs 721 M€ en 2023) semble donc parfaitement crédible d'autant que le groupe, faiblement endetté (autour de 0,8X DN/Ebitda en fin d'année), a les moyens de continuer à être actif en M&A pour compléter la croissance organique. L'acquisition de Sonarome en Inde en fin d'année dernière, 6ème opération en 5 ans, en est une parfaite illustration et vient d'ailleurs renforcer l'empreinte géographique du groupe en Asie, un marché important sur lequel le groupe, bien que disposant déjà d'une exposition globale avec 80 implantations commerciales et 31 sites industriels à travers le monde, est encore sous représenté.

Unes des grandes forces de Robertet est son accès aux matières premières, reposant notamment sur le programme Seed to Scent qui garantit une traçabilité complète de la source des ingrédients jusqu'à la création finale, et bâti sur des relations de long terme avec des fournisseurs, agriculteurs et producteurs engagés.

Robertet dispose ainsi d'un catalogue de plus de 10 000 références de matières premières disponibles, dont plus de 1700 références naturelles, sourcées dans 60 pays, et sur lesquels Robertet dispose d'un pouvoir de fixation des prix conséquent puisque ces ingrédients représentent une faible proportion du coût des produits finaux pour les clients, tout en étant essentiels pour garantir la qualité et la réussite de ces produits.

Autre facteur clé de succès du groupe, Robertet dispose d'un outil industriel de haut niveau. En particulier, nous avons eu l'occasion de visiter à plusieurs reprises le site historique d'extraction basé à Grasse, berceau mondial de la parfumerie, et au sein duquel nous avons pu constater un grand niveau d'automatisation de la production et un haut niveau d'expertise des équipes.

Le groupe parvient avec succès à mixer innovation et tradition, comme en témoigne, bien qu'encore anecdotique, le projet initié avec Artefact, NaturIA project, visant à s'appuyer sur l'intelligence artificielle pour développer de nouvelles créations.

Enfin, comme en témoigne son niveau Platinum (top 1%) chez Ecovadis, la société est exemplaire sur les enjeux ESG. Elle se fixe d'ailleurs des objectifs pertinents tels que disposer d'une évaluation de toutes ses références naturelles sous l'angle de la RSE d'ici 2030.

La dernière publication du groupe s'est avérée une nouvelle fois de grande qualité. Au premier semestre, la croissance organique a ainsi été très dynamique, autour de 10%, bénéficiant notamment d'un restockage chez certains clients et d'une stabilisation des volumes en aromathérapie. Cette belle croissance, par ailleurs soutenue par un mix plus favorable, a permis une nouvelle amélioration de la profitabilité avec une marge brute en nette progression et une marge Ebitda qui progresse de 190 points de base par rapport à l'an dernier pour s'établir à 21,4%. Enfin, la génération de trésorerie est restée solide, en dépit d'investissements dans des nouvelles capacités visant à alimenter la croissance future.

Si le groupe affichait davantage de prudence pour le deuxième semestre, nous pensons qu'il sera néanmoins en mesure de dépasser sa guidance initiale (7% de croissance organique et amélioration de la marge Ebitda)

Malgré des fondamentaux de grande qualité et une exécution de haut niveau, le groupe reste à un niveau de valorisation très correcte, notamment en relatif à ses comparables sectoriels. Robertet est ainsi valorisé à 12,5X VE/Ebitda contre des niveaux nettement supérieurs chez Givaudan (25X) ou Symrise (15X), alors même que le profil de Robertet n'a rien à envier à ces acteurs.

Si l'aspect spéculatif, longtemps envisagé sur le titre, est désormais limité après que la famille Maubert ait réaffirmé en 2019 que l'indépendance de Robertet n'était pas négociable suite à l'entrée au capital de Firmenich (toujours actionnaire à hauteur de 22%), suivie par celle de Givaudan (5% du capital), le groupe a toutefois pour atout de pouvoir adopter une vision et une stratégie de long terme grâce au soutien de la famille Maubert (détenant 37% du capital et 62% des droits de vote), qui a toutefois nommé en 2022 un directeur général extérieur à la famille, Jérome Bruhat, mais dont les 4ème et 5ème générations, restent impliquées dans la direction du groupe

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !