LDC, la pépite de la semaine

Fondé en 1968, LDC est un groupe familial devenu le leader de l’industrie de la volaille en France, et un acteur majeur de l’industrie en Europe. Après avoir brillamment navigué dans un contexte 2022 particulièrement difficile pour le secteur (inflation des matières premières, grippe aviaire, pression des importations), le groupe rentre dans un nouveau cycle à l’issue duquel il compte atteindre plus de 7 Mds€ de CA en 2026. De quoi se repencher sur une valeur aux qualités indéniables et qui offre toujours du potentiel.

Un acteur dominant son marché

Groupe familial créé il y a plus de 50 ans, LDC est devenu, lentement mais sûrement, l’acteur incontournable de la volaille en France. Avec 40% de parts de marché, et un modèle intégrant toute la chaîne de valeur, il dispose d’une position dominante sur un marché qui n’a plus de secrets pour lui. En découle non seulement une capacité à faire les prix, si besoin est, mais aussi à innover constamment pour garder une, voire deux longueurs d’avance sur ses concurrents.

Du pricing power dans toute sa splendeur

Le contexte inflationniste des matières premières de 2022 a été l’occasion de tester la solidité de LDC. Ce dernier a parfaitement répondu, en parvenant à passer presque l’ensemble des hausses tarifaires nécessaires au maintien de sa marge. Fort de marques à la notoriété puissante (Loué, Le Gaulois, Maître CoQ) et d’une offre à la fois large et de qualité sur toute la gamme, il jouit d’une position dominante face à ses clients, dont la GMS, qui lui laisse une belle marge de manœuvre.

Un temps d’avance

LDC est aussi un leader de tendance, un innovateur du marché de la volaille, ce qui lui permet de garder un précieux écart sur la concurrence. Sous la pression croissante des importations européennes, mi 2010, le groupe a accéléré ses investissements (CAPEX c4-5% CA), remis à neuf son actif et s’est creusé la tête. Avec le développement d’innovations (produits élaborés type prédécoupés, précuits, etc.), LDC a surperformé un marché qui, malgré les croyances, continue de progresser.

Des marchés qui recèlent encore du potentiel

Si la consommation de viande est en déclin structurel (montée du véganisme, conscience écologique), celle de volaille, elle, gagne du terrain et possède des atouts: préférée chez les jeunes générations, compétitive sur le prix, moins émettrice de GES, plus de potentiel relatif d’innovation et de «premiumisation». Côté traiteur, le second métier du groupe, l’évolution des modes de consommation tire la croissance d’un marché sur lequel il gagne des parts de marché.

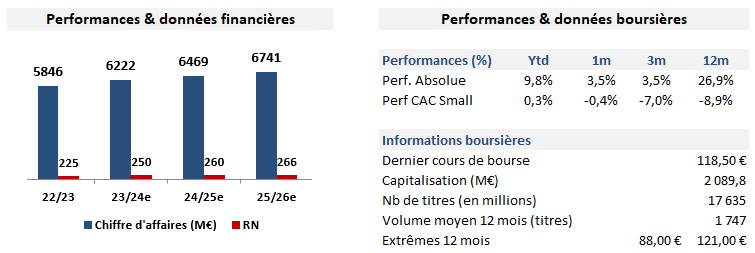

De superbes fondamentaux

Avec un chiffre d’affaires qui est passé de 1 Md€ en 2004 à presque 6 Mds€ en 2022, le groupe a grandi de manière régulière et constante et n’a jamais connu une année de recul de son CA sur cette période. Une performance à mettre autant au crédit de la progression organique des volumes que du vif succès de l’acquisition et de l’intégration d’une quarantaine de sociétés, à la fois sur la volaille, mais aussi dans la diversification réussie vers le traiteur et la conquête de l’international. Bien géré, LDC tourne autour d’une marge opérationnelle normative de 5%, dispose d’un bilan regorgeant de cash (c400 M€ de trésorerie nette à fin 2022), génère du FCF et retourne du capital de manière régulière aux actionnaires.

Avec beaucoup d’atouts à offrir, la superbe equity story de LDC et son parcours boursier sont voués à se poursuivre. Malgré quelques légers points de vigilance, sur lesquels le groupe travaille (controverse ESG, manque de « sexy » de l’activité, faible liquidité du titre), le titre offre sans nul doute un couple rendement/risque qui penche du bon côté.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.