Le point sectoriel green

Retour sur la dernière publication de Charwood Energy

Un premier semestre dominé par l'activité EPC

En début de semaine, Charwood Energy, acteur français de la production d'énergie décarbonée par la biomasse, a publié son chiffre d'affaires du premier semestre 2024. Ce dernier est ressorti en forte croissance (+67% à 2,5 M€).

Sur la période, deux principaux éléments ont contribué à la progression du groupe : 1/ l’intégration proportionnelle de LG Concept, dont Charwood a acquis 40% du capital en octobre dernier et 2/ la bonne dynamique chiffrée sur l’activité de compte de tiers. Sur cette dernière, plusieurs avancées significatives ont eu lieu durant le semestre : la signature d’un contrat avec une scierie portant sur le renouvellement d’une installation de chauffage, l’inauguration du premier démonstrateur de gazéification en France (utilisé notamment comme centre pilote pour valoriser le savoir-faire du groupe), ou encore le renforcement des capacités de production sur le site de Saint-Nolff.

A la clôture de ce premier semestre, Charwood a par ailleurs annoncé un carnet de commandes EPC (qui est à la fois livrable et facturable sur 2024) de 4,4 M€. Après quelques mois crispants et crispés par le contexte que nous connaissons, la proposition de valeur du groupe a retrouvé de belles couleurs et se concrétise dans les chiffres.

Un potentiel encore inexploité sur l'IPP

Pour rappel, le groupe a lancé en 2022 une activité de production indépendante d'énergie pour compte propre, en complémentarité de son activité d'EPC, via sa filiale W&nergy. A l’intérieur de cette filiale, le groupe développe, finance, construit et assure l’exploitation d’unités de pyrogazéification détenues à des fins de production et de revente des produits issus du procédé (syngaz, biochar) aux clients, notamment via des cPPA.

Cette activité étant relativement récente, elle ne génère pour le moment aucun revenu, mais cela ne saurait tarder. Cinq centrales sont actuellement en cours de développement, dont un projet d’envergure avec Verallia. La construction devrait vraisemblablement démarrer au cours du second semestre. Ces projets devraient générer un ARR de 7,7 M€/an une fois mis en service.

Il semble assez clair que le plus gros potentiel de création de valeur pour Charwood réside dans cette activité de compte propre. La pyrogazéification, principale technologie que compte mettre en place Charwood sur les projets IPP, revêt plusieurs avantages économiques :

- Un facteur de charge supérieur aux autres modes de production renouvelables. Les études s’accordent à dire que les unités de pyrogazéification offrent des facteurs de charge de l’ordre de 90% à 95%, un niveau bien supérieur à l’éolien en mer (45%-55%), l’éolien terrestre (15%-25%) et le solaire (10%-20%).

- Un taux de rentabilité interne des projets (IRR) de l’ordre de minimum 10% (selon nos estimations et nos calculs), contre une fourchette de 4% à 8%, garantissant l’attractivité financière pour les investisseurs et financeurs. Selon nous, l’IRR « equity » des projets sur lesquels travaillent Charwood pourrait même se rapprocher, en moyenne, des 20%.

- Un profil de risque sensiblement similaire à celui observé sur les autres énergies renouvelables (risque de développement, risque de financement, risque d’exploitation), mais pas supérieur. La pyrogazéification offre donc un couple rendement/risque très avantageux en comparaison des autres modes de production disponibles.

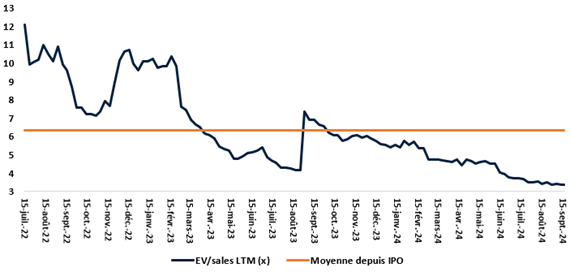

Des niveaux de valorisation intéressants

Après une IPO réalisée mi 2022 sur des niveaux très importants, le titre a depuis connu un de-rating progressif mais presque constant, pour se traiter aujourd'hui moins de 3,5x EV/sales LTM et moins de 2,5x EV/sales FY2. Le cours a notamment subi successivement le contexte inflationniste généralisé à l'ensemble des valeurs de la transition écologique, une appétence moindre pour le secteur ainsi que la rémontée des taux, qui a mécaniquement ralenti le développement/financement des actifs et compressé les valorisations. Les planètes (environnement de taux maintenant baissier, accélération de la dynamique commerciale, premier projet IPP d'envergure sur le point de voir le jour) semblent désormais mieux alignées pour le groupe.

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !