Le point sectoriel green

Rapport Hydrogen Insights 2024 : Que retenir ?

L’Hydrogen Council, en partenariat avec McKinsey, a publié il y a quelques semaines un rapport sur l’évolution récente de l’industrie de l’hydrogène ainsi que sur ses perspectives. Faisant office de référence dans l'industrie, cette note résume l’état actuel du secteur à l’échelle mondiale, ainsi que le stade de déploiement de la technologie, et des investissements qui y sont consacrés dans les différentes régions du monde. Nous en reprenons les éléments principaux.

Les promesses d’investissements dans l’hydrogène s’accélèrent

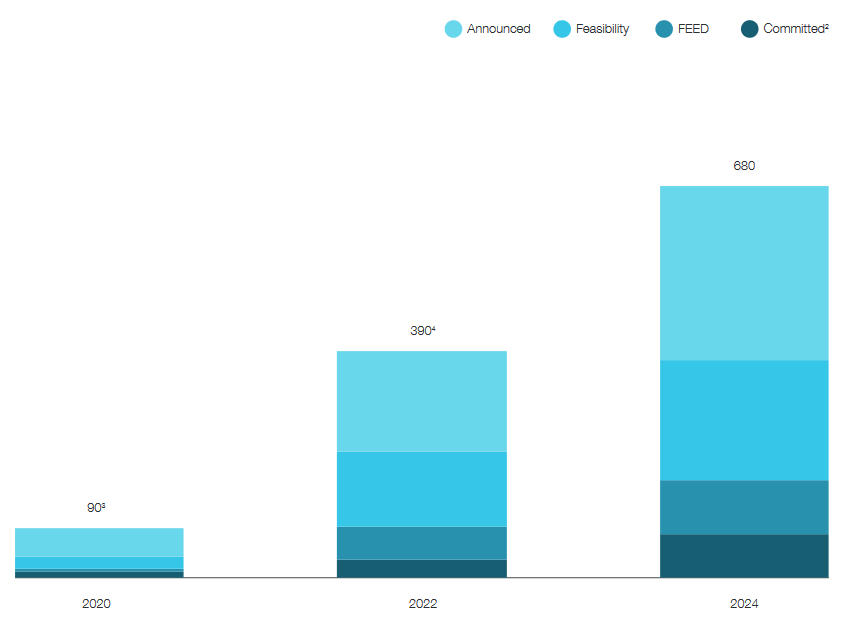

D’ici 2030, le rapport de l’Hydrogen Council prévoit une nette accélération des investissements (publics et privés) mondiaux dans l'hydrogène, qui pourraient atteindre 680 Md$ sur le secteur. En trois ans, les investissements dans le secteur ont d’ailleurs connu une croissance exponentielle en étant multipliés par 8x.

A l’heure actuelle, une large part de ces investissements est concentrée sur des projets dits à des stades avancés, malgré les difficultés conjoncturelles récentes, à même de ralentir le secteur (inflation, taux d’intérêt). Le rapport souligne également que la taille moyenne des projets est passée de 5M$ en 2020 à plus de 25M$ en 2024, véritable marqueur de leur viabilité.

Investissements totaux sur le marché de l'hydrogène (source: Hydrogen Insights 2024)

L’ensemble de la chaine de valeur devrait en profiter

Ces investissements sont répartis sur toute la chaine de valeur de l’hydrogène, de sa production à son utilisation. Ainsi, 60% du montant des 680 Md$ évoqué devrait être alloué à la partie offre, 30% à l’usage final, et 10% à l’infrastructure. Concernant l’offre, les investissements visent principalement 1/ à décarboner la production d’hydrogène et 2/ à multiplier les quantités produites. Sur ce point, la capacité mondiale totale de production d’hydrogène devrait atteindre 48Mt par an en 2030, avec une large majorité (75%) considérée comme renouvelable. Ces 48 Mt correspondent à une capacité installée d’électrolyse mécaniquement attendue en très nette hausse, à 375 GW, contre 1,75 GW actuellement.

Côté infrastructure, notamment sur les stations de ravitaillement, qui sont des rouages indispensables dans la décarbonation de la mobilité (entre autres), l’accélération attendue est elle aussi assez impressionnante. A ce jour, le monde compte plus de 1 150 stations à travers le monde, dont une majeure partie en Asie (850). L’Europe, elle, dispose de 248 stations, et les Etats Unis de 60 stations. Ces chiffres devraient être multipliés très rapidement sous l’effet des investissements prévus dans les années à venir, et ce dans toutes les régions du monde.

En Europe, à travers la régulation AFIR (Alternative Fuel Infrastructure Regulation), ce sont plus de 400 nouvelles stations qui sont attendues d’ici 2030. Outre Atlantique, malgré un peu de retard à l’allumage, les Etats-Unis connaissent une croissance rapide, dans un cadre réglementaire incitatif, notamment au niveau fédéral. Un rapport de la Fuel Cell & Hydrogen Energy Association a même projeté un besoin de près de 5 000 stations pour les seuls besoins de la mobilité lourde d'ici quelques années. L’Asie, elle, devrait poursuivre sa politique très ambitieuse en la matière

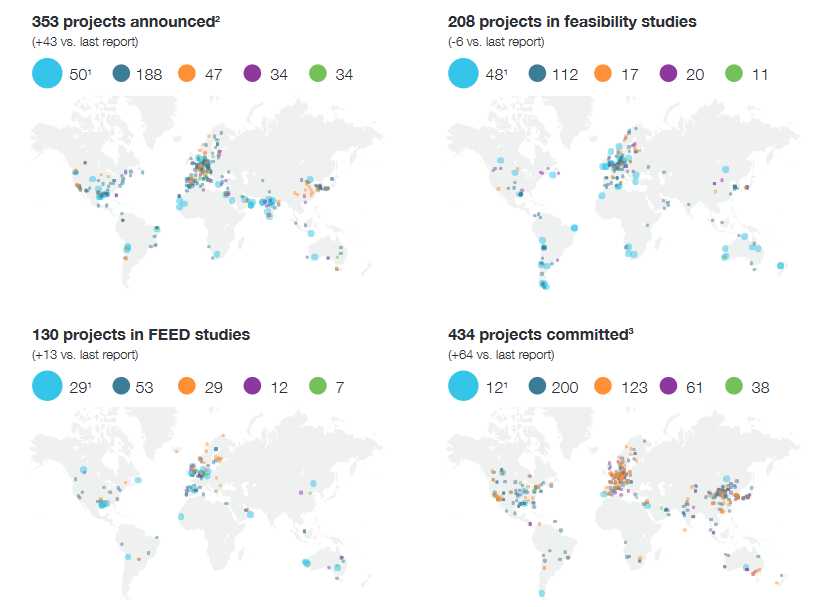

Les projets hydrogènes dans le monde (source: Hydrogen Insights 2024)

Des retombées pour les acteurs avec une proposition de valeur forte

Sans extrapoler les conclusions du rapport ni en faire des vérités absolues, il semble légitime de penser qu’une réelle intensification des investissements dans l’hydrogène, allant de pair avec la structuration de sa chaine de valeur, est à attendre dans les années à venir, à l'opposé du net ralentissement conjoncturel observé ces derniers mois, notamment dans certaines régions (Europe). Le rôle de la puissance publique et des différents plans d'investissement est notamment décisif dans l'avenir de la filière.

Sur la trajectoire actuelle, il est clair que des sociétés cotées qui disposent d’une proposition de valeur suffisamment forte pourraient ainsi tirer parti du décollage du marché.

Nous pensons notamment à HRS, leader européen des stations de ravitaillement avec 27 stations installées à fin 2024 et 29 autres stations à déployer. Le groupe dispose d’une réelle longueur d’avance industrielle et technologique sur ses concurrents et devrait capter une part grandissante de ce marché attractif, aux perspectives prometteuses, notamment dans des régions clés telles que l’Europe ou encore les Etats-Unis. Le groupe place aussi ses pions au Moyen-Orient, moins mis sur le devant de la scène mais qui devrait également afficher à terme de belles ambitions en la matière.

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !