STEF, la pépite de la semaine

STEF se positionne comme le leader européen du transport (65% CA) et de la logistique (35% CA) alimentaire sous température contrôlée. Spécialisée dans le segment du froid, l'entreprise réalise 75% de son CA sur les produits frais, 14% sur les surgelés et 11% sur les produits secs et ambiants. Près de 70% du CA de STEF provient de la France, où l’entreprise détient plus de 30% de part de marché, tandis que le reste est réparti entre sept pays européens. Son maillage territorial et la capacité de proposer à la fois des services de transport et de logistique lui donnent un avantage significatif sur le marché.

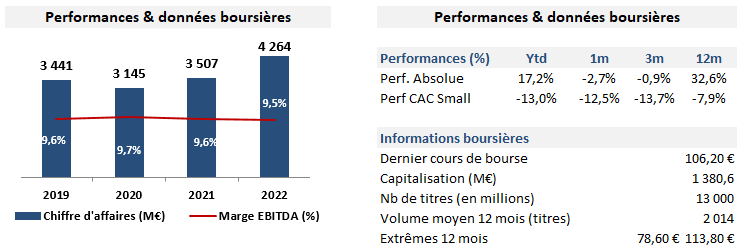

Malgré son activité structurellement défensive et anticyclique, la consommation alimentaire en France est fortement pénalisée depuis plusieurs mois. La baisse des volumes s’explique par des raisons conjoncturelles liées à l’inflation qui réduit le pouvoir d’achat des ménages. Historiquement, STEF a connu une croissance organique stable de 3 à 5% par an et projette une accélération de sa croissance avec un plan stratégique visant un CA de 5 Mds€ en 2026, soit un CAGR de +7,5%. Le plan repose notamment sur une croissance forte des activités à l’international, déjà visible dans les résultats du S1 2023.

STEF bénéficie d’un fort pouvoir de fixation des prix grâce à un modèle de tarification mensuelle lié aux prix de l’essence. De plus, l’entreprise investit dans des projets solaires et éoliens avec un objectif de 25% d’autoconsommation énergétique en 2025. Mais surtout, STEF a cédé sa filiale La Méridionale au groupe CMA CGM au S1 2023. Cette cession est relutive pour les marges du groupe car l’activité de fret maritime n’était pas rentable depuis plusieurs années. STEF libère ainsi des ressources financières afin de poursuivre sa stratégie de croissance externe à l’international. Désormais un pure player du transport et de la logistique en Europe, la décote de valorisation existante par rapport à ses pairs devrait disparaître.

Avec une valorisation actuelle à 8,2x P/E 2024 et 5,1x EV/EBITDA 2024, STEF affiche une décote de 15 à 20% par rapport à sa moyenne sur 5 ans. De plus, STEF détient un patrimoine immobilier important, avec la majorité de ses sites de logistique possédés en propre, dont la valeur est très significative et n’est pas reflétée dans la valorisation boursière.

En conclusion, avec sa position dominante, sa croissance régulière, sa visibilité structurelle et son portefeuille d'actifs solide, STEF représente une opportunité d'investissement attractive dans le secteur défensif du transport et de la logistique alimentaire

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échanger avec nous, retrouvez-nous sur Twitter et Linkedin.