STIF, la pépite de la semaine

Fondé en 1984, STIF est un acteur historique de l'industrie de la manutention en vrac. Ces dernières années, afin d'accélérer sa croissance, le groupe a décidé ces dernières années de développer de nouveaux segments d'activité tel que celui des protections passives de protections contre les explosions. La société y adresse notamment le marché des explosions de poussière et celui des explosions des BESS (systèmes de stockage électrique par batterie). Grâce à ce virage stratégique, la société dispose désormais de perspectives prometteuses. Lors de la dernière publication le management a réitéré ses objectifs financiers à savoir, un chiffre d'affaires de 80 M€ (TCAM 2023-2027 de +23%) et une marge d’EBITDA de 15% à horizon 2027.

Le groupe s'appuie sur deux segments d'activité avec 1/ les équipements dédiés à la manutention en vrac (Godets, sangles et raccords de compression) et 2/ les équipements de protection passive contre les explosions (de poussière et BESS). Par ailleurs, STIF maîtrise toute la chaine de valeur de la conception à la vente en passant par la fabrication de ses équipements. La société a également une portée internationale, où elle réalise près de 80% de son CA. Afin d'assurer sa production, l'industriel possède trois usines de production présentes en France, en Asie (Sengzhou) et aux États-Unis (Texas).

Depuis 2022, la société a entamé un virage stratégique en se positionnant sur les équipements de protection contre les explosions des systèmes de stockage d'électricité par batterie (BESS). Ces derniers sont utilisés dans les domaines de la production/stockage d'énergie solaire et éolien. Ce marché, en forte croissance affiche des perspectives de développement excellentes compte tenu du besoin énergétique mondial sur les prochaines années. A horizon 2027, le management anticipe un mix produits centré sur cette activité (à 70% du CA). Bien mieux margé, (marge brute >60% vs ≈50% pour les produits historiques) ce segment devrait avoir un effet relutif sur les marges du groupe. Selon nos estimations, la marge d'EBE devrait atteindre 15,3% d'ici 2025, soit un gain de +190 bps vs 2023.

De plus, STIF a annoncé fin 2023 la signature d'un contrat de volume d'affaires de 10 M€ avec le géant américain Tesla. Ce contrat sera dédié à la fourniture d'équipements de protection de BESS sur l'année 2024. Ce contrat pourrait constituer la première pierre d'une relation commerciale de long terme avec Tesla. Il pourrait également attirer d'autres acteurs de taille sur un marché de niche où STIF affiche une position monopolistique.

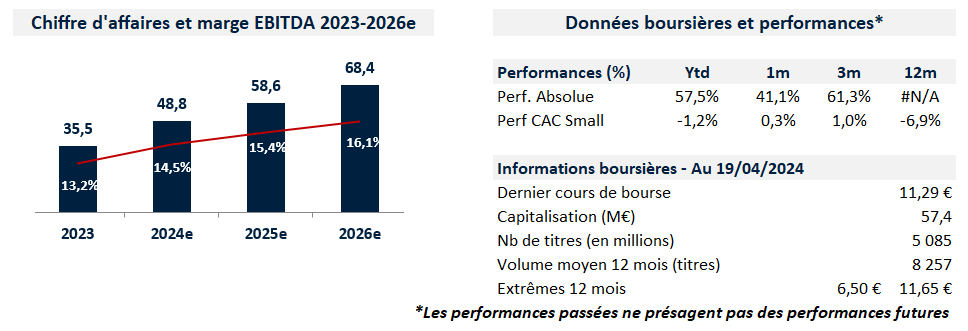

La solidité des résultats publiés par le groupe pour le compte de l'exercice 2023 a donné un aperçu de la trajectoire à venir. Porté par le segment lié à la vente d'équipements dédiés aux explosions, STIF enregistre une croissance de son activité de +14% à 35,5 M€. La marge d'EBITDA a progressé de +220 bps à 13,4% du CA à la faveur d'un mix produits favorable. Par ailleurs, le bilan a continué de s'assainir et la société affiche désormais une position de trésorerie positive.

Cette publication conforte nos perspectives pour STIF à savoir un TCAM 23-27e de 21,1% du chiffre d’affaires, l’atteinte d’une marge d’EBITDA de 16,4% à horizon 2027 ainsi qu’une forte génération de cash attendue dès 2025 avec un FCF de 1,6 M€ puis 5,8 M€ à plus long terme (2027).

Le titre a bien progressé depuis le début de l'année et suite à la publication des résultats. Ce dernier réalise une performance YTD de +59,5%. Sur les estimations 2024, STIF se traite à 7,8x EV/EBITDA, 11,2x EV/EBIT et 15,9x PE. Un niveau qui ne reflète pas pleinement le potentiel du titre.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échanger avec nous, retrouvez-nous sur Twitter et Linkedin.