Virbac, la pépite de la semaine

Virbac est le 6ème acteur mondial d’un marché pharmaceutique vétérinaire avoisinant les 50 Mds$. Le laboratoire offre près de 1000 produits pharmaceutiques pour traiter plus de 50 espèces animales, couvrant ainsi à la fois des animaux de compagnie (60% de l’activité) et des animaux de production (40% de l’activité).

Depuis l’arrivée de Sebastien Huron à la tête du groupe en 2017, le groupe, géré de manière efficace et prudente, a retrouvé sa capacité à surperformer ce marché de la santé animale, historiquement en croissance de 4-5% par an.

Il sortait alors d’une période plus difficile, après avoir reçu en décembre 2015, suite à un an d’inspection de la FDA, une warning letter pour son site de production à Saint Louis, impactant alors nettement la production et les livraisons de cette entité américaine.

Cette warning letter avait été levée un an après, suite à un travail de fond significatif du groupe pour améliorer ses systèmes qualité. Le groupe peut ainsi désormais s’appuyer sur une organisation dédiée à la qualité, articulée autour de 450 collaborateurs, déroulant une politique efficace en 3 axes (la maîtrise produit, la conformité pharmaceutique et la performance économique durable). Cette organisation a permis une nette amélioration des indicateurs qualité avec un niveau de destruction sur les deux principaux sites de production (à Carros et à Saint Louis) réduit à un niveau jamais atteint, un ratio de plaintes techniques par million d’unités commercialisées très faible (4 par million d’unités en 2021) et un niveau, également faible, de 0,48 lot rappelé par 1000 lots commercialisés.

Le groupe a ainsi pu récupérer les parts de marché perdus à cette époque et s’est à nouveau inscrit dans une belle trajectoire de croissance profitable au cours des 5 dernières années.

Le covid a d’ailleurs été un accélérateur de la croissance pour Virbac, grâce à une plus forte propension de la population à adopter des animaux de compagnie pour contourner l’isolement des confinements, et à une plus grande proximité des propriétaires avec leurs animaux de compagnie les incitant à augmenter les soins prodigués.

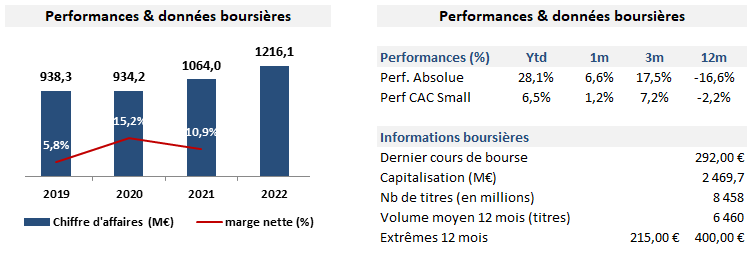

En dépit d’un effet de base désormais plus complexe, qui s’est traduit en 2022 par une baisse du nombre de visites dans les cliniques vétérinaires, le groupe a néanmoins réalisé une nouvelle belle année avec un chiffre d’affaires en progression de près de 10% sur l’année, notamment tiré par une fin d’année très dynamique qui devrait permettre au groupe d’atteindre le haut de fourchette de son objectif de marge opérationnelle, autour de 15%.

Si la marge devrait être sous pression en 2023 en raison de l’inflation mais surtout du renforcement des efforts R&D, ces investissements viendront alimenter la croissance future avec un pipeline qui s’annonce extrêmement prometteur pour les 5 années à venir. La société peut d’ailleurs s’appuyer sur un bilan solide, avec près de 100 M€ de cash, qui permettra de financer à la fois ces investissements en R&D, des opérations de croissance externe, et des développements volontaristes en pet food (lancement aux US, en Chine et au Brésil), en aquaculture (développement du savoir-faire dans d’autres zones que le Chili) et en Chine (2ème plus gros marché mondial avec 7Mds$)

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.